جاذبه و دافعه بورس ۹۶

آخرین بخش همایش «چشمانداز اقتصاد ایران در سال 96» با بررسی ریسکها و فرصتهای بازار سرمایه در سال آینده به اتمام رسید. به این ترتیب، سه محور مهم بورس اوراق بهادار کشورمان شامل بازار بدهی، فضای کلان بازار سهام و صنایع مهم بورسی مورد ارزیابی قرار گرفتند. با توجه به آنکه طی سه سال اخیر، بازار پول یا همان سپردههای بانکی بهترین کارنامه را میان بازارها به ثبت رساندهاند، طی سال آینده نیز همچنان بازارهای کمریسک مورد توجه سرمایهگذاران خواهند بود.

به گزارش دنیای اقتصاد،در مقایسه فرصتهای کمریسک اقتصاد ایران، شامل بازار پول، صندوقهای سرمایهگذاری با درآمد ثابت و بازار بدهی میتوان به این نتیجه رسید که اوراق بدهی میتواند یکی از جذابترین فرصتهای سرمایهگذاری برای افراد ریسکگریز باشد.

در محور دوم که مربوط به فضای کلان بازار سهام بود، ضمن بررسی متغیرهای سیاسی و اقتصادی اثرگذار، چشمانداز شاخص کل بورس در سناریوهای مختلف ارائه شد. در میان ریسکهای سیاسی میتوان به سیاستهای رئیسجمهور جدید آمریکا و همچنین انتخابات ریاستجمهوری کشورمان در سال آینده اشاره کرد. ترامپ و دولت آینده کشورمان با توجه به نوع رویکردی که نسبت به برجام خواهند داشت، میتوانند اثرات مهمی بر فضای بورس تهران داشته باشند.

در میان عوامل اقتصادی اما، انتظار برای بهبود رشد اقتصادی، افزایش نسبی نرخ تورم و دلار نسبت به میانگین سال 95 و همچنین بهبود فضا در بازارهای جهانی میتوانند فرصتهای مناسبی را در بورس تهران ایجاد کنند. این در حالی است که برای این متغیرهای اقتصادی، ریسکهایی برشمرده میشود که مهمترین آنها مربوط به قیمت جهانی کالاها است. احتمال آغاز جنگ تجاری میان چین و آمریکا با توجه به سیاستهای ترامپ، نگرانیها از حباب مسکن چین و افزایش احتمالی شاخص دلار مهمترین ریسکهای بازار جهانی در سال 96 محسوب میشوند.

از سوی دیگر، انتظار سهامداران از میزان سودآوری در بورس، نقش تعیینکنندهای بر روند قیمتها در این بازار خواهد داشت. سود انتظاری سهامداران که اثر مستقیم بر نسبت قیمت به درآمد (P/ E) بازار سهام خواهد داشت، میتواند نوسانات شاخص سهام را با تغییرات جدی مواجه کند. با در نظر گرفتن برآیند عوامل مذکور براساس سناریوهای منطقی میتوان آینده شاخص بورس در سال آینده را رو به رشد ارزیابی کرد.

در محور دوم که مربوط به فضای کلان بازار سهام بود، ضمن بررسی متغیرهای سیاسی و اقتصادی اثرگذار، چشمانداز شاخص کل بورس در سناریوهای مختلف ارائه شد. در میان ریسکهای سیاسی میتوان به سیاستهای رئیسجمهور جدید آمریکا و همچنین انتخابات ریاستجمهوری کشورمان در سال آینده اشاره کرد. ترامپ و دولت آینده کشورمان با توجه به نوع رویکردی که نسبت به برجام خواهند داشت، میتوانند اثرات مهمی بر فضای بورس تهران داشته باشند.

در میان عوامل اقتصادی اما، انتظار برای بهبود رشد اقتصادی، افزایش نسبی نرخ تورم و دلار نسبت به میانگین سال 95 و همچنین بهبود فضا در بازارهای جهانی میتوانند فرصتهای مناسبی را در بورس تهران ایجاد کنند. این در حالی است که برای این متغیرهای اقتصادی، ریسکهایی برشمرده میشود که مهمترین آنها مربوط به قیمت جهانی کالاها است. احتمال آغاز جنگ تجاری میان چین و آمریکا با توجه به سیاستهای ترامپ، نگرانیها از حباب مسکن چین و افزایش احتمالی شاخص دلار مهمترین ریسکهای بازار جهانی در سال 96 محسوب میشوند.

از سوی دیگر، انتظار سهامداران از میزان سودآوری در بورس، نقش تعیینکنندهای بر روند قیمتها در این بازار خواهد داشت. سود انتظاری سهامداران که اثر مستقیم بر نسبت قیمت به درآمد (P/ E) بازار سهام خواهد داشت، میتواند نوسانات شاخص سهام را با تغییرات جدی مواجه کند. با در نظر گرفتن برآیند عوامل مذکور براساس سناریوهای منطقی میتوان آینده شاخص بورس در سال آینده را رو به رشد ارزیابی کرد.

بر اساس این بررسی میتوان نتیجه گرفت که گرچه بهنظر میرسد رقم انتظاری برای شاخص بورس در سال آینده بالاتر از مقادیر کنونی باشد، اما هنوز میتوان اوج 89 هزار و 500 واحدی شاخص سهام در سال 92 را سقف پیش روی بازار دانست. رقمی که بازدهی عمومی کمتر از 20 درصدی را عاید سهامداران خواهد کرد؛ در حالی که بازارهای کمریسک میتوانند سرمایهگذاران را با سودهای بالاتری همراه کنند.

گرچه سرمایهگذاری با سبدی مشابه کل سهام موجود در شاخص بورس شاید هنوز جذابیت کافی را پیدا نکرده است، اما میتوان در صنایع مختلف بازار سهام گروههایی را جستوجو کرد که سودهای مناسبی را عاید سرمایهگذاران ریسکپذیر کند؛ بنابراین فرصتها و چالشهای صنایع مهم بورسی محور سوم بخش بازار سرمایه همایش «دنیای اقتصاد» بودند. گروههای فلزی-معدنی، پالایشی، پتروشیمی، خودروسازان، بانکی، رایانهای، سیمانی و دارویی از جمله صنایعی بودند که در این همایش مورد ارزیابی قرار گرفتند و ریسکها و فرصتهای آنها تحلیل شدند.

فعالان اقتصادی در هر حوزهای با فرارسیدن آخرین روزهای سال 1395، تلاش دارند افقهای جدید و چشمانداز اقتصادی سال جدید را بررسی کنند. فعالان بورس تهران نیز رفتهرفته مشغول حساب و کتاب پایان سال میشوند و نیمنگاهی نیز به فرصتها و چالشهای بازار سرمایه در سال آینده دارند. بر این اساس روزنامه «دنیای اقتصاد» چهارشنبه هفته گذشته، با برگزاری همایشی با عنوان چشمانداز اقتصاد ایران در سال 1396، تهدیدها و فرصتهای احتمالی سال آینده را مورد بررسی قرار داد. در این همایش که با حضور کارشناسان اقتصادی حوزههای مختلف برگزار شد، چشمانداز بورس تهران نیز برای سال آینده مورد بحث و بررسی قرار گرفت. در این گزارش، خلاصهای از محورهای بورسی این همایش ارائه میشود.

روند شاخص کل در سالی که گذشت

در ابتدای سال جاری با توجه به ظرفیتهایی که برای برجام پیشبینی میشد، به نظر میآمد که سودآوری شرکتها و در نتیجه شاخص کل بورس تهران افزایش خواهد یافت. انتظارات از برجام به حدی بالا بود که در سه ماه پایانی سال 94، خصوصا برای برخی گروهها، شاهد رشدهای انفجاری قیمت سهام بودیم. این اتفاق به ویژه در گروههایی رخ داد که به زعم فعالان بازار بیشترین زمینه را برای رشد فعالیتها در پسابرجام داشتند. اما همانطور که بارها کارشناسان هشدار داده بودند، فضای هیجانی شکل گرفته در بازار باعث پیشخور شدن تمام اتفاقات مثبت احتمالی شد.

گرچه سرمایهگذاری با سبدی مشابه کل سهام موجود در شاخص بورس شاید هنوز جذابیت کافی را پیدا نکرده است، اما میتوان در صنایع مختلف بازار سهام گروههایی را جستوجو کرد که سودهای مناسبی را عاید سرمایهگذاران ریسکپذیر کند؛ بنابراین فرصتها و چالشهای صنایع مهم بورسی محور سوم بخش بازار سرمایه همایش «دنیای اقتصاد» بودند. گروههای فلزی-معدنی، پالایشی، پتروشیمی، خودروسازان، بانکی، رایانهای، سیمانی و دارویی از جمله صنایعی بودند که در این همایش مورد ارزیابی قرار گرفتند و ریسکها و فرصتهای آنها تحلیل شدند.

فعالان اقتصادی در هر حوزهای با فرارسیدن آخرین روزهای سال 1395، تلاش دارند افقهای جدید و چشمانداز اقتصادی سال جدید را بررسی کنند. فعالان بورس تهران نیز رفتهرفته مشغول حساب و کتاب پایان سال میشوند و نیمنگاهی نیز به فرصتها و چالشهای بازار سرمایه در سال آینده دارند. بر این اساس روزنامه «دنیای اقتصاد» چهارشنبه هفته گذشته، با برگزاری همایشی با عنوان چشمانداز اقتصاد ایران در سال 1396، تهدیدها و فرصتهای احتمالی سال آینده را مورد بررسی قرار داد. در این همایش که با حضور کارشناسان اقتصادی حوزههای مختلف برگزار شد، چشمانداز بورس تهران نیز برای سال آینده مورد بحث و بررسی قرار گرفت. در این گزارش، خلاصهای از محورهای بورسی این همایش ارائه میشود.

روند شاخص کل در سالی که گذشت

در ابتدای سال جاری با توجه به ظرفیتهایی که برای برجام پیشبینی میشد، به نظر میآمد که سودآوری شرکتها و در نتیجه شاخص کل بورس تهران افزایش خواهد یافت. انتظارات از برجام به حدی بالا بود که در سه ماه پایانی سال 94، خصوصا برای برخی گروهها، شاهد رشدهای انفجاری قیمت سهام بودیم. این اتفاق به ویژه در گروههایی رخ داد که به زعم فعالان بازار بیشترین زمینه را برای رشد فعالیتها در پسابرجام داشتند. اما همانطور که بارها کارشناسان هشدار داده بودند، فضای هیجانی شکل گرفته در بازار باعث پیشخور شدن تمام اتفاقات مثبت احتمالی شد.

متوسط نسبت قیمت به درآمد (P بر E) بازار سهام در سال گذشته به ارقامی بالاتر از 5/ 7 مرتبه نیز رسید. متوسط یکساله P بر E بازار نیز در محدوده 2/ 7 مرتبه قرار گرفت. این در حالی است که میانگین بلندمدت P بر E بورس تهران، تقریبا 6 مرتبه است. تنها عاملی که باعث میشد نسبت قیمت به درآمد در بورس تهران تا این حد رشد کند، خوشبینیها به فضای پسابرجام بود. به نظر میرسد که حباب این خوشبینیها هنوز بهطور کامل تخلیه نشده باشد؛ چراکه بدون رشد قابل توجه سودآوری شرکتها، همچنان نسبت قیمت به درآمد در بورس تهران بالاست.

مسیر آتی احتمالی

اما حالا بورس تهران، سال جدید را در حالی آغاز میکند که خوشبینی در بازار سهام همهگیر نیست. به دلیل وجود ریسکها و فرصتهای بورس برای سال آینده، دیگر خبری از هیجان هماهنگ مثبت یا منفی نیست. در سال آینده بورس سالی نسبتا پرابهام را طی خواهد کرد. از طرفی ریسکهای سیاسی بازار سهام را تهدید میکنند و از طرف دیگر فرصتهای اقتصادی جهانی، چشمانداز امیدوارکنندهای برای بورس تهران ترسیم میکنند.

فضای سیاسی داخلی کشور در سال آینده درگیر انتخابات ریاست جمهوری است. انتخابات ریاستجمهوری با تاثیری که بر انتظارات فعالان بازار سهام دارد، میتواند بهطور توأم ریسک و فرصت تلقی شود. چنانچه در کارزار انتخاباتی برای فعالان بورس انتظاراتی مثبت شکل بگیرد، احتمالا با اقبال آنها نسبت به خرید سهام مواجه خواهیم بود و در غیر این صورت باید منتظر یک شوک منفی مقطعی باشیم. از طرف دیگر میتوان ملاحظات بینالمللی سیاسی به ویژه آینده برجام و تصمیمات رئیسجمهوری جدید ایالاتمتحده را ریسک جدی برای بازار سهام تلقی کرد.

چنانچه عوامل سیاسی را برای بورس تهران زودگذر بدانیم، این عوامل اقتصادی هستند که آینده بازار سهام را تعیین خواهند کرد. عواملی از قبیل رشد اقتصادی، تورم، نرخ ارز، قیمتهای جهانی و انتظارات مسیر آتی احتمالی شاخص بورس را ترسیم میکنند. با در نظر گرفتن ریسکها و فرصتهای سیاسی، برای هرکدام از این عوامل میتوان سناریوهای مختلفی تعریف کرد. اغلب موسسات بینالمللی نرخ رشد اقتصادی ایران را برای سال آینده رقمی بالاتر از 4درصد در نظر گرفتهاند. از آنجا که تکرار رشد سال گذشته در سال آینده کمتر محتمل به نظر میرسد، میتوان بازه 2 تا 6 درصدی را برای پیشبینی رشد اقتصادی ایران در سال آینده منطقی دانست.

چنانچه سیاستهای پولی و مالی فعلی دولت در سال آینده نیز ادامهدار باشد، احتمالا نرخ تورم باز هم کنترل خواهد شد. اما کارشناسان معتقد هستند حفظ تورم در سطح فعلی دشوار و تقریبا غیرممکن است بنابراین برای پیشبینی نرخ تورم میتوان بازه 10 تا 15 درصدی را منطقی دانست. عامل دیگری که برای تعیین مسیر شاخص کل در سال آینده حیاتی است، نرخ دلار است. از آنجا که 50 درصد از شرکتهای بورسی بهطور مستقیم یا غیرمستقیم به بازارهای جهانی وابسته هستند، نرخ دلار و وضعیت بازارهای جهانی حائز اهمیت میشود. از آنجا که سال آینده، سال کارزار انتخاباتی است، میتوان انتظار داشت که در نیمه اول سال، نرخ ارز به شدت کنترل شود. با پایان یافتن انتخابات و تعیین تکلیف دولت بعدی، احتمالا رشدی نسبی در بازار دلار رخ خواهد داد. بنابراین بازه 3800 تا 4200 تومان برای میانگین نرخ دلار در سال آینده در نظر گرفته شده است.

در بازارهای جهانی نیز اغلب پیشبینیها حکایت از رشد قیمت کالا دارد. اگرچه ریسکهایی نیز در آینده بازارهای جهانی مشاهده میشود. چنانچه وعدههای دونالد ترامپ درباره تجارت بسته و شعار افزایش هزینههای توسعه و نوسازی زیرساختها محقق نشود، میتوان انتظار داشت که سفتهبازان رفتهرفته از بازارهای جهانی کنار رفته و قیمتها رو به نزول بگذارند. ریسک دیگری که اقتصاد جهان را تهدید میکند، حباب مسکن چین است. چنانچه حباب مسکن چین، کار دست اقتصاد چین (بهعنوان یکی از بزرگترین اقتصادهای جهان) دهد، احتمالا بازارهای جهانی نیز دچار زلزلههای قیمتی خواهند شد. نکته دیگری که میتواند بازارهای جهانی کالاها را مورد تهدید قرار دهد، رشد شاخص دلار است. فدرال رزرو تصمیم دارد در سال آینده سه بار نرخ بهره را افزایش دهد. چنانچه این اتفاق رخ دهد، باید شاهد تقویت دلار و در نتیجه افت قیمتهای جهانی باشیم.

در طرف دیگر محرکهایی برای رشد قیمتهای جهانی نیز وجود دارد. اولا آنکه قیمتهای جهانی در بازه سالهای 2014 تا 2016 به شدت افت کردند. این افت قیمت باعث از بین رفتن بخش مهمی از عرضه در اقتصاد جهانی شد، بنابراین میتوان انتظار داشت که با وجود ریسکها، کفهای قیمتی قدرتمند در بازار کالاها شکلگرفته باشد. نکته دیگر آنکه میتوان به وامهای سنگینی که کشور چین به سرمایهگذاران اختصاص میدهد امیدوار بود. در ماههای دسامبر و ژانویه ارزش وامهای محرک چین بالغ بر 160 میلیارد دلار بوده است. از طرف دیگر اگر وعدههای ترامپ درباره توسعه زیرساختها و کاهش ارزش دلار با ایجاد تقاضای موثر، به هر طریق موفق انجام شود، میتوان انتظار داشت که با افزایش تقاضای کالاهای اساسی، شاهد رشد بازارهای جهانی باشیم.

نکته دیگری که برای تعیین مسیر شاخص کل در سال آینده بسیار مهم است، انتظارات فعالان بازار است. چنانچه انتظارات مثبتی بین فعالان بازار شکل بگیرد، احتمالا شاهد افزایش نسبت قیمت به درآمد خواهیم بود و چنانچه این انتظارات مبنای درستی داشته باشند، با یک اختلاف زمانی و پس از رشد سودآوری شرکتها (مخرج کسر) شاهد تعدیل نسبت قیمت به درآمد خواهیم بود. چنانچه فضای اقتصاد ایران (به ویژه به لحاظ سیاسی) ملتهب شود و به هردلیلی انتظارات به دوره پیش از برجام برگردد، در بدبینانهترین حالت باید شاهد افت نسبت قیمت به درآمد بازار تا محدوده 4/ 5 مرتبه باشیم اما اگر ادامه انتظارات خوشبینانه نسبت به پسابرجام و رشد سودآوری شرکتها ادامه پیدا کند، احتمالا نسبت قیمت به درآمد در محدودهای قرار خواهد گرفت که سال 95 نیز در آن قرار داشت. متوسط سالانه نسبت P بر E بازار در سالی که گذشته، تقریبا در محدوده هفت مرتبه قرار داشت. در یک فرض منطقی دیگر، میتوان نسبت P بر E بازار در سال آینده را متوسط تاریخی آن در نظر گرفت که در حدود 6 مرتبه است.

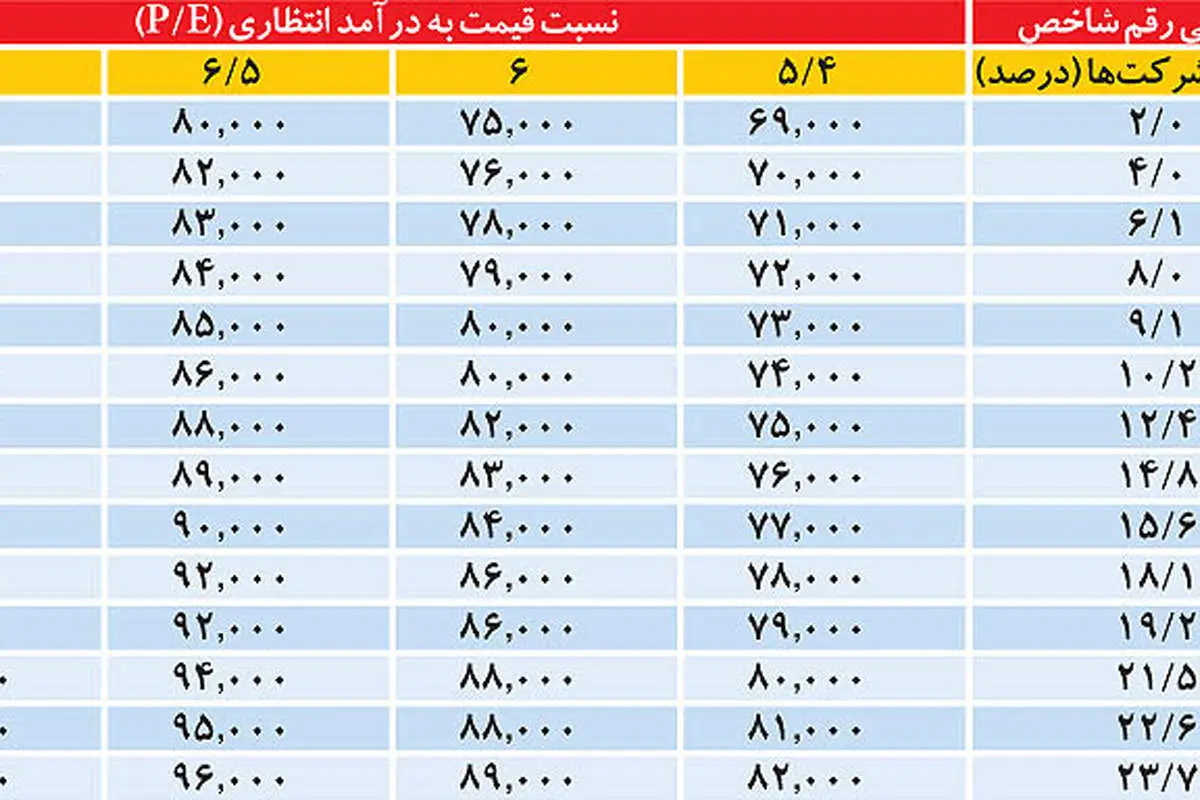

با این مفروضات، یک محدوده بزرگ از دامنه احتمالی شاخص در سال آینده تشکیل میشود که در بدبینانهترین حالت (با فرض حداقلهای سناریوهای مختلف) میتواند تا محدوده 69 هزار واحد نیز افت نشان دهد. از طرف دیگر چنانچه حداکثرهای سناریوهای خوشبینانه محقق شود، میتوان انتظار داشت که شاخص بورس تا محدوده 102 هزار واحد نیز رشد کند. اما با فروض منطقی و میانه، اگر رشد اقتصادی 4 درصد، رشد دلار و نرخ تورم در محدوده 10 درصد و رشد قیمت کالاها نیز در محدوده 10 درصد (نسبت به میانگین نرخها در سال گذشته) در نظر گرفته شود و همچنین اگر میانگین نسبت P بر E نیز بین 6 تا 5/ 6 مرتبه در نظر گرفته شود، آنگاه بازه احتمالی که شاخص میتواند در سال آینده تجربه کند، بین 78 تا 88 هزار واحد خواهد بود. با توجه به آنکه شاخص در شرایط فعلی در محدوده 76هزار واحد قرار دارد، میتوان انتظار داشت که بازده متوسط بورس در سال آینده مثبت و در محدوده 3 تا 16 درصد قرار بگیرد.

نگاهی به چند صنعت منتخب

رشد شاخص بورس در سال آینده محتمل به نظر میرسد، اما اگر بازده بدون ریسک پول را همچنان در محدوده 20 درصد در نظر بگیریم، متوسط رشد بورس در سال آینده نیز، احتمالا با بازدهی بازار پول قابل رقابت نخواهد بود. اما قطعا شرکتها و صنایعی وجود خواهند داشت که رشدی بیشتر از رشد شاخص را تجربه خواهند کرد. طبیعی است که سرمایهگذاران قاعدتا سبدی مشابه سبد شاخص تشکیل نخواهند داد و بازده هر سرمایهگذار وابسته به تصمیمات او و هوشمندی در انتخاب صنایع هدف برای سرمایهگذاری است. برای انتخاب صنایع پربازده، توجه به ریسکها و فرصتها ضروری است، در ادامه این گزارش تلاش میشود تا ریسکها و فرصتهای چند صنعت مهم مورد بررسی قرار بگیرد.

صنایع وابسته به کالای اساسی: گروه فلزی و معدنی در نیمه دوم سال جاری بیشتر مورد توجه بازار قرار گرفتند. با رشد قیمتهای جهانی، نه تنها قیمت سهام این شرکتها با رشد مواجه شد بلکه سودآوری شرکتهای فلزی معدنی نیز با تعدیل مثبت و رشد همراه شد. برآورد 18 موسسه معتبر بینالمللی از آینده قیمت فلزات اساسی و برخی کانههای فلزی حکایت از آن دارد که رشد قیمتها در سال آینده نیز ادامه خواهد داشت. این موسسات پیشبینی کردهاند که اوضاع برای فولاد، فلز مس و فلز روی بهتر خواهد بود. برآیند این پیشبینیها نشان میدهد که احتمالا قیمت فولاد، مس و روی در سال آینده نسبت به متوسط قیمت سال جاری به ترتیب 27، 15 و 23 درصد رشد خواهند داشت.

مسیر آتی احتمالی

اما حالا بورس تهران، سال جدید را در حالی آغاز میکند که خوشبینی در بازار سهام همهگیر نیست. به دلیل وجود ریسکها و فرصتهای بورس برای سال آینده، دیگر خبری از هیجان هماهنگ مثبت یا منفی نیست. در سال آینده بورس سالی نسبتا پرابهام را طی خواهد کرد. از طرفی ریسکهای سیاسی بازار سهام را تهدید میکنند و از طرف دیگر فرصتهای اقتصادی جهانی، چشمانداز امیدوارکنندهای برای بورس تهران ترسیم میکنند.

فضای سیاسی داخلی کشور در سال آینده درگیر انتخابات ریاست جمهوری است. انتخابات ریاستجمهوری با تاثیری که بر انتظارات فعالان بازار سهام دارد، میتواند بهطور توأم ریسک و فرصت تلقی شود. چنانچه در کارزار انتخاباتی برای فعالان بورس انتظاراتی مثبت شکل بگیرد، احتمالا با اقبال آنها نسبت به خرید سهام مواجه خواهیم بود و در غیر این صورت باید منتظر یک شوک منفی مقطعی باشیم. از طرف دیگر میتوان ملاحظات بینالمللی سیاسی به ویژه آینده برجام و تصمیمات رئیسجمهوری جدید ایالاتمتحده را ریسک جدی برای بازار سهام تلقی کرد.

چنانچه عوامل سیاسی را برای بورس تهران زودگذر بدانیم، این عوامل اقتصادی هستند که آینده بازار سهام را تعیین خواهند کرد. عواملی از قبیل رشد اقتصادی، تورم، نرخ ارز، قیمتهای جهانی و انتظارات مسیر آتی احتمالی شاخص بورس را ترسیم میکنند. با در نظر گرفتن ریسکها و فرصتهای سیاسی، برای هرکدام از این عوامل میتوان سناریوهای مختلفی تعریف کرد. اغلب موسسات بینالمللی نرخ رشد اقتصادی ایران را برای سال آینده رقمی بالاتر از 4درصد در نظر گرفتهاند. از آنجا که تکرار رشد سال گذشته در سال آینده کمتر محتمل به نظر میرسد، میتوان بازه 2 تا 6 درصدی را برای پیشبینی رشد اقتصادی ایران در سال آینده منطقی دانست.

چنانچه سیاستهای پولی و مالی فعلی دولت در سال آینده نیز ادامهدار باشد، احتمالا نرخ تورم باز هم کنترل خواهد شد. اما کارشناسان معتقد هستند حفظ تورم در سطح فعلی دشوار و تقریبا غیرممکن است بنابراین برای پیشبینی نرخ تورم میتوان بازه 10 تا 15 درصدی را منطقی دانست. عامل دیگری که برای تعیین مسیر شاخص کل در سال آینده حیاتی است، نرخ دلار است. از آنجا که 50 درصد از شرکتهای بورسی بهطور مستقیم یا غیرمستقیم به بازارهای جهانی وابسته هستند، نرخ دلار و وضعیت بازارهای جهانی حائز اهمیت میشود. از آنجا که سال آینده، سال کارزار انتخاباتی است، میتوان انتظار داشت که در نیمه اول سال، نرخ ارز به شدت کنترل شود. با پایان یافتن انتخابات و تعیین تکلیف دولت بعدی، احتمالا رشدی نسبی در بازار دلار رخ خواهد داد. بنابراین بازه 3800 تا 4200 تومان برای میانگین نرخ دلار در سال آینده در نظر گرفته شده است.

در بازارهای جهانی نیز اغلب پیشبینیها حکایت از رشد قیمت کالا دارد. اگرچه ریسکهایی نیز در آینده بازارهای جهانی مشاهده میشود. چنانچه وعدههای دونالد ترامپ درباره تجارت بسته و شعار افزایش هزینههای توسعه و نوسازی زیرساختها محقق نشود، میتوان انتظار داشت که سفتهبازان رفتهرفته از بازارهای جهانی کنار رفته و قیمتها رو به نزول بگذارند. ریسک دیگری که اقتصاد جهان را تهدید میکند، حباب مسکن چین است. چنانچه حباب مسکن چین، کار دست اقتصاد چین (بهعنوان یکی از بزرگترین اقتصادهای جهان) دهد، احتمالا بازارهای جهانی نیز دچار زلزلههای قیمتی خواهند شد. نکته دیگری که میتواند بازارهای جهانی کالاها را مورد تهدید قرار دهد، رشد شاخص دلار است. فدرال رزرو تصمیم دارد در سال آینده سه بار نرخ بهره را افزایش دهد. چنانچه این اتفاق رخ دهد، باید شاهد تقویت دلار و در نتیجه افت قیمتهای جهانی باشیم.

در طرف دیگر محرکهایی برای رشد قیمتهای جهانی نیز وجود دارد. اولا آنکه قیمتهای جهانی در بازه سالهای 2014 تا 2016 به شدت افت کردند. این افت قیمت باعث از بین رفتن بخش مهمی از عرضه در اقتصاد جهانی شد، بنابراین میتوان انتظار داشت که با وجود ریسکها، کفهای قیمتی قدرتمند در بازار کالاها شکلگرفته باشد. نکته دیگر آنکه میتوان به وامهای سنگینی که کشور چین به سرمایهگذاران اختصاص میدهد امیدوار بود. در ماههای دسامبر و ژانویه ارزش وامهای محرک چین بالغ بر 160 میلیارد دلار بوده است. از طرف دیگر اگر وعدههای ترامپ درباره توسعه زیرساختها و کاهش ارزش دلار با ایجاد تقاضای موثر، به هر طریق موفق انجام شود، میتوان انتظار داشت که با افزایش تقاضای کالاهای اساسی، شاهد رشد بازارهای جهانی باشیم.

نکته دیگری که برای تعیین مسیر شاخص کل در سال آینده بسیار مهم است، انتظارات فعالان بازار است. چنانچه انتظارات مثبتی بین فعالان بازار شکل بگیرد، احتمالا شاهد افزایش نسبت قیمت به درآمد خواهیم بود و چنانچه این انتظارات مبنای درستی داشته باشند، با یک اختلاف زمانی و پس از رشد سودآوری شرکتها (مخرج کسر) شاهد تعدیل نسبت قیمت به درآمد خواهیم بود. چنانچه فضای اقتصاد ایران (به ویژه به لحاظ سیاسی) ملتهب شود و به هردلیلی انتظارات به دوره پیش از برجام برگردد، در بدبینانهترین حالت باید شاهد افت نسبت قیمت به درآمد بازار تا محدوده 4/ 5 مرتبه باشیم اما اگر ادامه انتظارات خوشبینانه نسبت به پسابرجام و رشد سودآوری شرکتها ادامه پیدا کند، احتمالا نسبت قیمت به درآمد در محدودهای قرار خواهد گرفت که سال 95 نیز در آن قرار داشت. متوسط سالانه نسبت P بر E بازار در سالی که گذشته، تقریبا در محدوده هفت مرتبه قرار داشت. در یک فرض منطقی دیگر، میتوان نسبت P بر E بازار در سال آینده را متوسط تاریخی آن در نظر گرفت که در حدود 6 مرتبه است.

با این مفروضات، یک محدوده بزرگ از دامنه احتمالی شاخص در سال آینده تشکیل میشود که در بدبینانهترین حالت (با فرض حداقلهای سناریوهای مختلف) میتواند تا محدوده 69 هزار واحد نیز افت نشان دهد. از طرف دیگر چنانچه حداکثرهای سناریوهای خوشبینانه محقق شود، میتوان انتظار داشت که شاخص بورس تا محدوده 102 هزار واحد نیز رشد کند. اما با فروض منطقی و میانه، اگر رشد اقتصادی 4 درصد، رشد دلار و نرخ تورم در محدوده 10 درصد و رشد قیمت کالاها نیز در محدوده 10 درصد (نسبت به میانگین نرخها در سال گذشته) در نظر گرفته شود و همچنین اگر میانگین نسبت P بر E نیز بین 6 تا 5/ 6 مرتبه در نظر گرفته شود، آنگاه بازه احتمالی که شاخص میتواند در سال آینده تجربه کند، بین 78 تا 88 هزار واحد خواهد بود. با توجه به آنکه شاخص در شرایط فعلی در محدوده 76هزار واحد قرار دارد، میتوان انتظار داشت که بازده متوسط بورس در سال آینده مثبت و در محدوده 3 تا 16 درصد قرار بگیرد.

نگاهی به چند صنعت منتخب

رشد شاخص بورس در سال آینده محتمل به نظر میرسد، اما اگر بازده بدون ریسک پول را همچنان در محدوده 20 درصد در نظر بگیریم، متوسط رشد بورس در سال آینده نیز، احتمالا با بازدهی بازار پول قابل رقابت نخواهد بود. اما قطعا شرکتها و صنایعی وجود خواهند داشت که رشدی بیشتر از رشد شاخص را تجربه خواهند کرد. طبیعی است که سرمایهگذاران قاعدتا سبدی مشابه سبد شاخص تشکیل نخواهند داد و بازده هر سرمایهگذار وابسته به تصمیمات او و هوشمندی در انتخاب صنایع هدف برای سرمایهگذاری است. برای انتخاب صنایع پربازده، توجه به ریسکها و فرصتها ضروری است، در ادامه این گزارش تلاش میشود تا ریسکها و فرصتهای چند صنعت مهم مورد بررسی قرار بگیرد.

صنایع وابسته به کالای اساسی: گروه فلزی و معدنی در نیمه دوم سال جاری بیشتر مورد توجه بازار قرار گرفتند. با رشد قیمتهای جهانی، نه تنها قیمت سهام این شرکتها با رشد مواجه شد بلکه سودآوری شرکتهای فلزی معدنی نیز با تعدیل مثبت و رشد همراه شد. برآورد 18 موسسه معتبر بینالمللی از آینده قیمت فلزات اساسی و برخی کانههای فلزی حکایت از آن دارد که رشد قیمتها در سال آینده نیز ادامه خواهد داشت. این موسسات پیشبینی کردهاند که اوضاع برای فولاد، فلز مس و فلز روی بهتر خواهد بود. برآیند این پیشبینیها نشان میدهد که احتمالا قیمت فولاد، مس و روی در سال آینده نسبت به متوسط قیمت سال جاری به ترتیب 27، 15 و 23 درصد رشد خواهند داشت.

در این میان پیشبینیها از روند قیمت سنگ آهن متفاوت است. بین کالاهای بررسی شده از فلزات اساسی و کانههای فلزی، سنگ آهن تنها کالایی است که انتظار میرود در سال آیند افت قیمتی داشته باشد. اگرچه ممکن است ریسکهایی مانند عدم تحقق وعدههای ترامپ، حباب مسکن چین و بروز جنگ تجاری بین غولهای اقتصادی جهان روندهای قیمتی را نزولی کند، اما در شرایط فعلی، چشمانداز فلزات و کانیهای فلزی برای سال آینده نسبتا مناسب است. این موضوع میتواند شرکتهای بورسی فلزی و معدنی را برای سال آینده جذاب کند.

پتروشیمی: متانولسازها در سال جاری به دلیل رشد قیمت متانول مورد توجه بازار قرار گرفتند. این در حالی است که قیمت پلیمرها در بازارهای جهانی رشد چندانی را تجربه نکردهاند. این موضوع میتواند باعث کاهش تقاضای واحدهای MTO شده و قیمت متانول را متزلزل کند. اوره و آمونیاک نیز در ماههای اخیر رشدی نسبی را تجربه کردند که دلیل آن رشد قیمت زغالسنگ و گاز طبیعی بوده است. با توجه به ظرفیت خالی گسترده اوره در جهان، بعید است شاهد جهش قیمت اوره در سال آینده باشیم. با این وجود شرکتهای متانولساز پیشبینیهایی محتاطانه منتشر کردهاند و با ثبات قیمت متانول میتوانند تعدیلات مثبت داشته باشند.

پالایشیها: با وجود تعدیل مثبت قابل توجه در شرکتهای گروه پالایشی در 9 ماهه سال جاری، نمیتوان برای سرمایهگذاری به این گروه اعتماد کرد. ضمنا باور غلطی در میان فعالان بازار سهام وجود دارد که حاکی از اثر مثبت افزایش قیمت نفت یا افزایش نرخ دلار روی سودآوری پالایشگاههاست. این عبارت با فرض حاشیه سود پالایشگاهها منطقی است، اما نکته اینجاست که حاشیه سود پالایشگاهها شدیدا دستوری و نامنظم تغییر میکند. ضمنا چنانچه سود این شرکتها رشد کند، به دلیل اجرای طرح کیفیسازی نمیتوان انتظار تقسیم سود از این شرکتها داشت.

خودروسازان: برخلاف سال گذشته که خودروسازان به شدت تحلیلناپذیر شده بودند، حالا خودروییها شفافتر شدهاند. افت قابل توجه قیمت سهام خودروییها در سال 95، میتواند برای سفتهبازان بهعنوان یک فرصت تلقی شود. اما بعید به نظر میرسد که خودروییها در سال آینده بتوانند سود قابل توجهی بسازند. بررسیها نشان میدهد در سالهای اخیر، تمام سود ناخالص خودروییها توسط هزینههای مالی از بین رفته است. در سال آینده اگرچه احتمالا اوضاع خودروسازان بهبود خواهد یافت، اما هزینههای مالی همچنان این گروه را پرریسک میکند.

بانکها: بانکها یکی از پرحاشیهترین صنایع سال 95 بودند که مصائب زیادی را از توقف طولانی تا افت شدید قیمت تجربه کردند. انتظار میرود اوضاع بانکها در سال آینده با آغاز اصلاح نظام بانکی بهبود یابد، اما نمیتوان از این بنگاههای اقتصادی انتظار سودسازی یا تقسیم سود داشت. بانکهای معروف به اصل 44، مطالبات قابل توجهی از دولت دارند و خصوصیها نیز از فریز شدن منابع و افت سپردهها رنج میبرند. چنانچه دولت تصمیمی مبنی بر افزایش نقدینگی از محل پایه پولی اتخاذ کنند میتوان به بهبود سریع بانکها امیدوار بود، در غیر این صورت باید 4 تا 5 سال به انتظار درمان بانکها نشست.

پرداخت الکترونیک: این صنعت میتواند بهعنوان یکی از امنترین صنایع برای سال آینده مورد توجه فعالان بازار قرار بگیرد. درآمدهای این شرکتها با رشد نقدینگی و همچنین کاهش استفاده مردم از پول نقد، بهطور مداوم افزایش مییابد. در سال آینده شرکت «بهپرداخت ملت» نیز به این گروه اضافه خواهد شد که میتواند این گروه را به یکی از بزرگترین گروههای بورسی بدل کند.

سیمان: تعدیلات مثبت شرکتهای سیمانی برای پیشبینیهای سال آینده، در یک ماه اخیر چشم فعالان بازار سهام را به تابلوی معاملات خیره کرد. باید به این نکته توجه داشت که افزایش قیمت سیمان در سال آینده احتمالا به دلیل کاهش تولید رخ خواهد داد. این در حالی است که اغلب شرکتهای سیمانی، تعدیلات مثبت خود را از دو محل افزایش تناژ فروش و افزایش نرخ فروش در نظر گرفتهاند. این تناقض باعث میشود ریسک سیمانیها بالا به نظر برسد، اما امیدواریهایی برای رشد بازارهای صادراتی به وجود آمده که میتواند این صنعت را جذاب کند.

شرکتهای دارویی: سود ناخالص شرکتهای دارویی در سالهای اخیر رشد قابل توجهی داشته است، اما هماهنگ با رشد فروش و رشد سود ناخالص هزینههای مالی و مطالبات این شرکتها افزایش یافته است. بخش عمده این مطالبات به دولت بازمیگردد که برای شرکتهای دارویی مشکل ایجاد کرده است. به نظر میرسد این روند نمیتواند ادامهدار باشد و داروییها به زودی با بحران نقدینگی مواجه خواهند شد مگر آنکه دولت توجه ویژهای به این صنعت استراتژیک نشان دهد.

پتروشیمی: متانولسازها در سال جاری به دلیل رشد قیمت متانول مورد توجه بازار قرار گرفتند. این در حالی است که قیمت پلیمرها در بازارهای جهانی رشد چندانی را تجربه نکردهاند. این موضوع میتواند باعث کاهش تقاضای واحدهای MTO شده و قیمت متانول را متزلزل کند. اوره و آمونیاک نیز در ماههای اخیر رشدی نسبی را تجربه کردند که دلیل آن رشد قیمت زغالسنگ و گاز طبیعی بوده است. با توجه به ظرفیت خالی گسترده اوره در جهان، بعید است شاهد جهش قیمت اوره در سال آینده باشیم. با این وجود شرکتهای متانولساز پیشبینیهایی محتاطانه منتشر کردهاند و با ثبات قیمت متانول میتوانند تعدیلات مثبت داشته باشند.

پالایشیها: با وجود تعدیل مثبت قابل توجه در شرکتهای گروه پالایشی در 9 ماهه سال جاری، نمیتوان برای سرمایهگذاری به این گروه اعتماد کرد. ضمنا باور غلطی در میان فعالان بازار سهام وجود دارد که حاکی از اثر مثبت افزایش قیمت نفت یا افزایش نرخ دلار روی سودآوری پالایشگاههاست. این عبارت با فرض حاشیه سود پالایشگاهها منطقی است، اما نکته اینجاست که حاشیه سود پالایشگاهها شدیدا دستوری و نامنظم تغییر میکند. ضمنا چنانچه سود این شرکتها رشد کند، به دلیل اجرای طرح کیفیسازی نمیتوان انتظار تقسیم سود از این شرکتها داشت.

خودروسازان: برخلاف سال گذشته که خودروسازان به شدت تحلیلناپذیر شده بودند، حالا خودروییها شفافتر شدهاند. افت قابل توجه قیمت سهام خودروییها در سال 95، میتواند برای سفتهبازان بهعنوان یک فرصت تلقی شود. اما بعید به نظر میرسد که خودروییها در سال آینده بتوانند سود قابل توجهی بسازند. بررسیها نشان میدهد در سالهای اخیر، تمام سود ناخالص خودروییها توسط هزینههای مالی از بین رفته است. در سال آینده اگرچه احتمالا اوضاع خودروسازان بهبود خواهد یافت، اما هزینههای مالی همچنان این گروه را پرریسک میکند.

بانکها: بانکها یکی از پرحاشیهترین صنایع سال 95 بودند که مصائب زیادی را از توقف طولانی تا افت شدید قیمت تجربه کردند. انتظار میرود اوضاع بانکها در سال آینده با آغاز اصلاح نظام بانکی بهبود یابد، اما نمیتوان از این بنگاههای اقتصادی انتظار سودسازی یا تقسیم سود داشت. بانکهای معروف به اصل 44، مطالبات قابل توجهی از دولت دارند و خصوصیها نیز از فریز شدن منابع و افت سپردهها رنج میبرند. چنانچه دولت تصمیمی مبنی بر افزایش نقدینگی از محل پایه پولی اتخاذ کنند میتوان به بهبود سریع بانکها امیدوار بود، در غیر این صورت باید 4 تا 5 سال به انتظار درمان بانکها نشست.

پرداخت الکترونیک: این صنعت میتواند بهعنوان یکی از امنترین صنایع برای سال آینده مورد توجه فعالان بازار قرار بگیرد. درآمدهای این شرکتها با رشد نقدینگی و همچنین کاهش استفاده مردم از پول نقد، بهطور مداوم افزایش مییابد. در سال آینده شرکت «بهپرداخت ملت» نیز به این گروه اضافه خواهد شد که میتواند این گروه را به یکی از بزرگترین گروههای بورسی بدل کند.

سیمان: تعدیلات مثبت شرکتهای سیمانی برای پیشبینیهای سال آینده، در یک ماه اخیر چشم فعالان بازار سهام را به تابلوی معاملات خیره کرد. باید به این نکته توجه داشت که افزایش قیمت سیمان در سال آینده احتمالا به دلیل کاهش تولید رخ خواهد داد. این در حالی است که اغلب شرکتهای سیمانی، تعدیلات مثبت خود را از دو محل افزایش تناژ فروش و افزایش نرخ فروش در نظر گرفتهاند. این تناقض باعث میشود ریسک سیمانیها بالا به نظر برسد، اما امیدواریهایی برای رشد بازارهای صادراتی به وجود آمده که میتواند این صنعت را جذاب کند.

شرکتهای دارویی: سود ناخالص شرکتهای دارویی در سالهای اخیر رشد قابل توجهی داشته است، اما هماهنگ با رشد فروش و رشد سود ناخالص هزینههای مالی و مطالبات این شرکتها افزایش یافته است. بخش عمده این مطالبات به دولت بازمیگردد که برای شرکتهای دارویی مشکل ایجاد کرده است. به نظر میرسد این روند نمیتواند ادامهدار باشد و داروییها به زودی با بحران نقدینگی مواجه خواهند شد مگر آنکه دولت توجه ویژهای به این صنعت استراتژیک نشان دهد.