رازحس حبابی در بازار مسکن

حضور دوباره متقاضیان مصرفی در بنگاههای املاک که درست، بعد از توافق هستهای تیرماه آغاز شد، اگرچه یخ معاملات مسکن را در مرداد ذوب کرد اما طی دو هفته اخیر که انتظار میرفت با ورود به «ماه پایانی از فصل اصلی نقل و انتقالات»، رونق محسوسی در خرید و فروش آپارتمانهای مسکونی بهوجود بیاید، هنوز اتفاق خاصی نیفتاده است.

حضور دوباره متقاضیان مصرفی در بنگاههای املاک که درست، بعد از توافق هستهای تیرماه آغاز شد، اگرچه یخ معاملات مسکن را در مرداد ذوب کرد اما طی دو هفته اخیر که انتظار میرفت با ورود به «ماه پایانی از فصل اصلی نقل و انتقالات»، رونق محسوسی در خرید و فروش آپارتمانهای مسکونی بهوجود بیاید، هنوز اتفاق خاصی نیفتاده است.

تحقیقات میدانی «دنیای اقتصاد» در این باره نشان میدهد: علاوه بر نارساییهایی همچون «اختلاف متراژ» بین آپارتمانهای موجود با نیاز بازار، «ضعف» قدرت خرید مسکن و همچنین «بیمحلی» بانکها به مصوبه آزادسازی وام خرید، هماکنون بروز و تقویت یک «حس حبابی» در گروه خاصی از متقاضیان مسکن، راه را برای روانشدن معاملات و عبور از رکود، دشوار کرده است.

این گروه خاص را متقاضیان سابقهدار تشکیل میدهند؛ افرادی که طی دو سال اخیر و در فاصله آخرین جهش قیمت مسکن تاکنون، کم و بیش جستوجو در بنگاهها را ادامه دادهاند اما در حال حاضر که بهواسطه اطلاع از ثبات قیمت، مصمم به خرید آپارتمان شدهاند، کاهش بهای مسکن را باور ندارند و احساس میکنند در آینده، میتوانند ارزانتر از مقطع فعلی، صاحب ملک شوند.

متقاضیان سابقهدار در این مقطع، وزنه اثرگذار در معاملات مسکن به حساب میآیند و رفتار آنها برای متقاضیان جدید (کسانی که برای اولینبار تصمیم به خرید مسکن میگیرند)، علامت پیشرو از بابت ورود بازار یا صبر بیشتر، تلقی میشود.

در این میان، آنچه در مراجعه متقاضیان خاص -که عمدتا مصرفکننده هستند و شامل خانهاولیها و مالکان نیازمند آپارتمان بهتر میشوند- به دلالان ملک، باعث تقویت حس حبابی مشتریان شده، کماطلاعی برخی واسطههای بازار نسبت به میزان و نحوه تغییرات قیمت مسکن در محله یا محدوده مورد جستوجو است که عملا باعث انحراف فکری مجموعه بازیگران بازار مسکن شده و در صورت تداوم آن باعث تعمیق رکود، ابتدا در معاملات و سپس در ساختوساز و سرمایهگذاریهای ساختمانی میشود.

«دنیای اقتصاد» برای پاسخ به ابهامات گروه موثر متقاضیان نسبت به آنچه طی چندین ماه اخیر بر قیمت مسکن گذشته است، بررسیهای متفاوتی درباره نوسانات ارزش معاملاتی آپارتمانهای مسکونی شهر تهران انجام داده است با این هدف که «تصویر صعود و سقوط قیمت مسکن در هر یک از مناطق 22 گانه پایتخت» برای متقاضیان روشن و شفاف شود و کمک کند تا افراد با دید بازتری برای آینده ملکی خود تصمیم بگیرند.

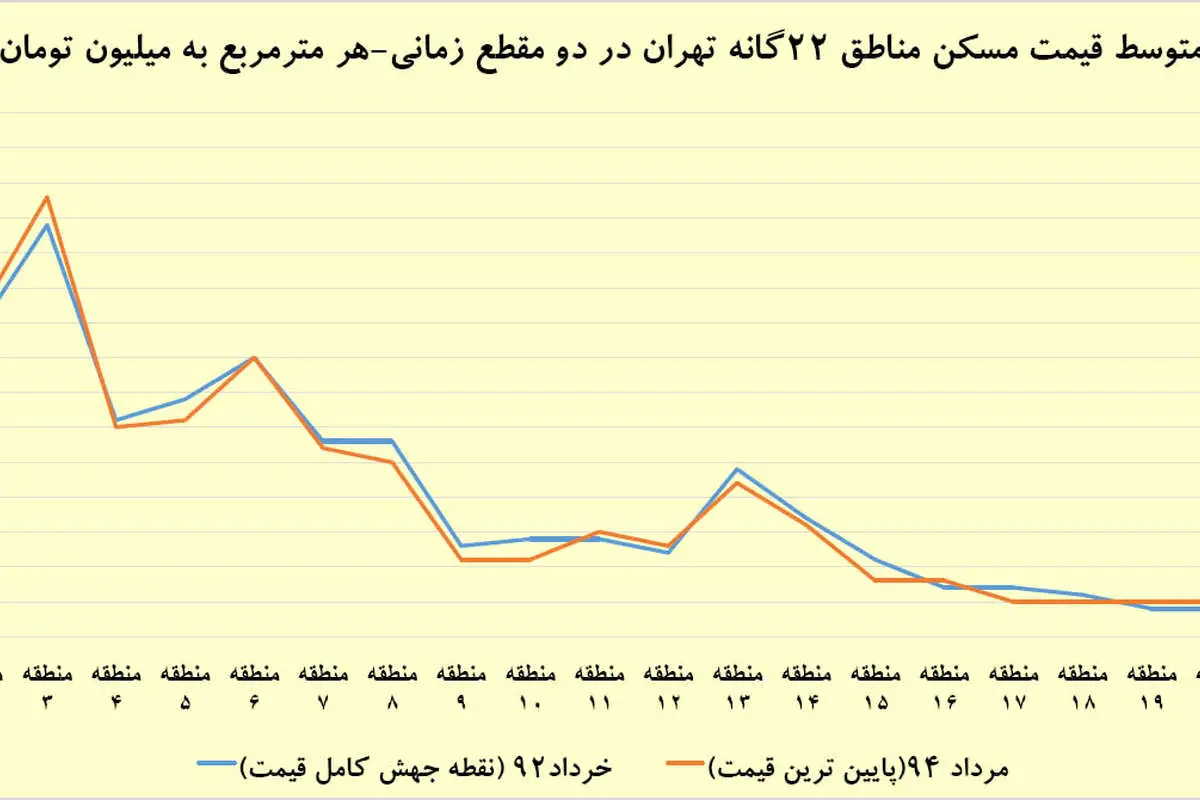

در این بررسی، نوسانات قیمت مسکن در تکتک مناطق شهری تهران در فاصله آخرین جهش (خرداد92) تا نقطه ریزش کامل قیمت (مرداد94) شناسایی شده است.

نتایج بررسیهای «دنیایاقتصاد» نشان میدهد در خردادماه سال 92 که میانگین قیمت مسکن در تهران 69 درصد نسبت به خرداد91 افزایش یافت و رکورد بیشترین رشد نقطهای قیمت در 5 سال پساز آخرین صعود شدید (سال86) به ثبت رسید، عملا جهش در قیمت مسکن اتفاق افتاد طوری که در پایان بهار92، بالاترین سطح قیمت برای معاملات قطعی آپارتمانهای تهران رقم خورد.

در خرداد سال 92 میانگین قیمت مسکن در تهران به مترمربعی 4 میلیون و 300 هزار تومان رسید و سپس از تیر ماه همان سال تا اواسط بهار امسال، روند کاهش ماهانه قیمت مسکن، باعث تخلیه تدریجی حباب شکلگرفته دو سال پیش شد.

در حال حاضر، متوسط قیمت مسکن در تهران طبق آخرین آمار دفتر اقتصاد مسکن که از روی معاملات قطعی مرداد 94 استخراج شده و «قیمت وزنی» (محاسبه میانگین قیمت از روی حجم معاملات در هر منطقه شهری تهران) محسوب میشود، مترمربعی 4 میلیون تومان است.

به این ترتیب سطح کنونی قیمت مسکن که کارشناسان آن را براساس معیارهای اقتصادی و مجموعه شرایط انتظاری، نقطه کف قیمتی ارزیابی میکنند، 7درصد نسبت به نقطه اوج دو سال گذشته کاهش پیدا کرده است و ارزش معاملاتی هر مترمربع واحد مسکونی در کل شهر تهران در فاصله خرداد 92 تا مرداد 94 رقمی معادل 300 هزار تومان کاهش یافته است.

اما این رقم، قطعا ملاک عمل خریدار و فروشنده در مناطق و محلههای مختلف تهران قرار نمیگیرد چرا که نوسان قیمتها در 22 منطقه پایتخت کاملا متفاوت است.

در این باره حاکی است در 26 ماه اخیر یعنی دوره زمانی تخلیه حباب مسکن، میانگین قیمت قطعی آپارتمان در 13 منطقه مرکزی و جنوبی تهران بین 2 تا 5/ 11 درصد کاهش پیدا کرده و فقط در یک منطقه (منطقه 6)، سطح قیمتهای فعلی نسبت به خرداد92 بدون تغییر مانده است که البته علت «نوسان صفر» در مرکزیترین منطقه پایتخت را میتوان ناشی از تاثیرگذاری قیمت انبوه بناهای تجاری و اداری بر معدود املاک مسکونی این منطقه دانست.

در این مدت، سه منطقه اول تهران که گرانقیمتترین مناطق شهری ایران محسوب میشوند نیز حرکت خلاف جهت سایر مناطق ارزانشده داشته است به طوری که در مناطق 1 و 2 و 3، میانگین قیمت مسکن در مرداد امسال به ترتیب، یک درصد، سه درصد و پنج درصد نسبت به بهار دو سال پیش افزایش یافته است.

اما در دو منطقه پرترافیک بازار معاملات مسکن تهران یعنی مناطق 4 و 5 که حجم تقاضای مصرفی، تعداد واحدهای نوساز و همچنین تعداد آپارتمانهای کم و میانمتراژ در آنها فوقالعاده بیشتر از 20 منطقه دیگر است، قیمت مسکن طی دو سال اخیر کاهشی بوده است.

در منطقه 4 تهران، میانگین قیمت آپارتمانها در حال حاضر 2 درصد نسبت به نقطه جهش قیمت کاهش یافته و در منطقه 5 نیز در همین فاصله، قیمتها 6 درصد افت کرده است.

از سوی دیگر در مناطق جنوبی و محدوده بافت فرسوده تهران نیز قیمتها بین 5 تا 9 درصد پایین آمده است و حتی در منطقه 22 که حجم بالایی برج مسکونی نوساز و در حال ساخت وجود دارد، میانگین قیمت مسکن 10 درصد در مرداد 94 نسبت به خرداد 92 نزول کرده است.

بهصورت کلی در 22 منطقه تهران طی دو سال گذشته، بین 100 تا 400 هزار تومان از ارزش هر متربع بنای مسکونی کم شده است. این ارقام کسری از بازه قیمتی 2 تا 4 میلیون تومان در هر مترمربع محسوب میشود که در واقع 5 تا 10 درصد از قیمت مسکن است که در این فاصله زمانی کاسته شده است.

با وجود این میزان کاهش قیمت مسکن در مناطق مختلف شهر تهران، برخی از افرادی که در قالب تقاضای سابقهدار طی هفتههای اخیر به بازار معاملات مسکن برگشتهاند و درباره سطح جدید قیمتها پرس و جو میکنند، به دو دلیل با حس حبابی روبهرو میشوند. دلیل اول، برخورد با «قیمت پیشنهادی» فروشنده یا دلال ملک است که حداقل 15 تا 20 درصد بالاتر از قیمت قطعی و قابل توافق پای میز معامله است و دلیل دوم، عدم اطلاع از «قیمت پیشنهادی» و «قیمت قطعی» دوره جهش قیمت یعنی نرخهای دو سال گذشته است که چون مدنظر متقاضیان قرار نمیگیرد بنابراین معیار و شاخصی برای مقایسه و نسبتبندی نیز وجود ندارد.

از طرفی، آنچه در مقطع کنونی میتواند سوءبرداشتهای حسی نسبت به روند دو ساله کاهش قیمت مسکن را برطرف کرده و باور نسبت به تخلیه حباب تقویت کند، مقایسه قیمت اسمی و واقعی مسکن است.

همه آمارهای رسمی موجود در این گزارش تا اینجا، قیمت اسمی و نرخ رشد اسمی قیمت مسکن را تشریح کرده است.

اگر چه میانگین قیمت اسمی مسکن در مرداد امسال نسبت به خرداد 92 رقمی معادل 7 درصد کاهش یافت اما در این فاصله، قیمت واقعی مسکن -مقایسه میزان رشد قیمت مسکن با رشد قیمت سایر کالاها و خدمات- 40 درصد افت کرده است.

شاخص بهای کالاها و خدمات در سبد مصرفی خانوار از عدد 3/ 169 در خرداد 92 به 4/ 224 در مرداد 94 رسیده و 33 درصد در این فاصله افزایش پیدا کرده است اما در مقابل این تورم عمومی، قیمت اسمی مسکن نه تنها افزایشی نبوده که 7 درصد نیز کاهش یافته است، بنابراین مابهالتفاوت این دو نرخ از سقوط 40 درصدی ارزش واقعی املاک ظرف 26 ماه اخیر حکایت دارد. این به آن معنا است که آن دسته از متقاضیانی که دو سال پیش قصد خرید مسکن داشتند اما به خاطر حباب قیمتی، دارایی نقدی خود را در جای دیگری سرمایهگذاری کردند، امروز میتوانند به واسطه ارزش افزوده آن سرمایه و کاهش قیمت مسکن، با شرایط به نسبت بهتری نسبت به التهاب قیمتی بهار92، از ثبات کنونی قیمت مسکن بهره برده و مشروط به توانایی خرید، اقدام به خرید مسکن کنند.

طی دو سال گذشته، سپردهگذاری در بانکها، با احتساب نرخ سود یکساله و محاسبه سود مرکب، حداقل 44 درصد به اصل سرمایه و نقدینگی سپردهگذاران افزوده است، بنابراین چنانچه برخی از متقاضیان قدیمی بازار مسکن در جریان جهش قیمتی ابتدای سال 92، از خرید منصرف شدند و نقدینگی خود را در سادهترین مدل سرمایهگذاری، در بانک سپردهگذاری کردند، امروز با 44 درصد سرمایه اضافه ناشی از سود بانکی، قادر خواهند بود با توان مالی بیشتری نسبت به دو سال پیش، وارد بازار معاملات مسکن شوند با این مزیت که در همین فاصله، نه تنها به قیمت اسمی مسکن افزوده نشد که 7 درصد نیز از آن کم شد.

کارشناسان بازار مسکن امیدوارند، ترسیم ساده منحنی قیمت در فضای قبلی و فعلی بازار مسکن برای متقاضیان کنونی، بتواند تغییرات زیرپوستی بازار را برای فعالان شفاف کند و به پاکسازی تصورات بازدارنده برای تغییر فاز بازار مسکن منجر شود.

نکته مهمی که در این زمینه باید به آن اشاره کرد این است که طی 20 سال گذشته که اطلاعات قیمت مسکن به ثبت رسیده و منتشر شده است، قیمت مسکن در فاصله جهش تا نقطه کف، هیچ گاه به صورت اسمی افت و خیز شدید نداشته است، بلکه در زمان کاهش قیمت مسکن، عمدتا شیب منفی خفیف ماهانه قیمت، زمینه افت شدید تورم نقطهای مسکن را فراهم کرده است. در واقع افت و خیزهایی که روی منحنی سینوسی قیمت مسکن طی دو دهه گذشته به ثبت رسیده است مربوط به نرخ رشد قیمت مسکن است که در برخی مواقع به صفر رسیده و در بعضی مقاطع زمانی دیگر، بیش از 50 درصد صعود را هم تجربه کرده است. در این منحنی سطح بالا رفته، مجددا به پایینترین سطح دوره قبل، برمیگردد و شکل سینوسی رقم میخورد اما منحنی قیمت مسکن در بلندمدت، به نقطه اول برنمیگردد، بلکه روند بلندقیمت مسکن (صرفنظر از تغییرات ماهانه و سالانه)، همواره رو به افزایش بوده است.