عبور بورس از هیجان منفی؟

در عین حال طولانیترین صفهای خرید در اختیار نماد معاملاتی شرکتهای نفت پارس، قند ثابت خراسان، سرمایهگذاری خوارزمی و سیمان تهران بود و در آنسو نماد معاملاتی شرکتهای تولیدی شهید قندی، حفاری شمال، گلوکوزان و ریختهگری تراکتورسازی سنگینترین صفهای عرضه را تجربه کردند.

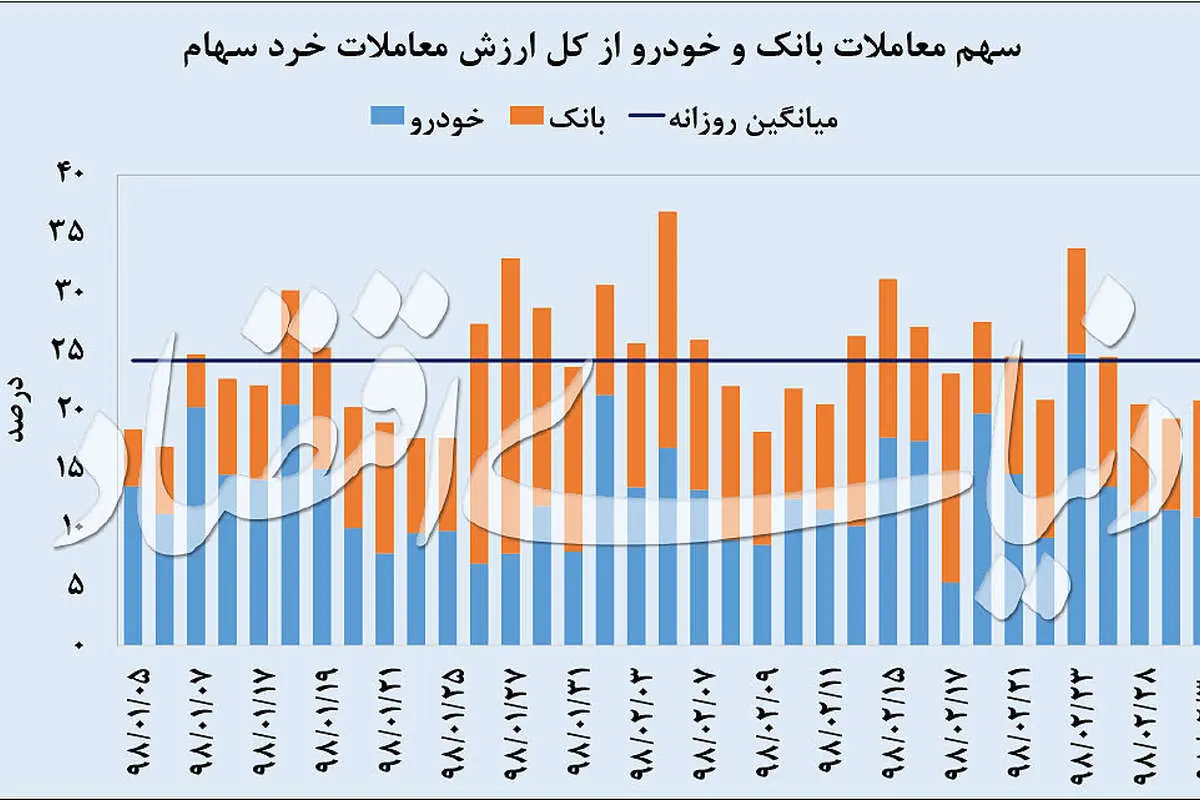

شاخص کل بورس تهران روز گذشته با افت حدود ۵/ ۰ درصدی، به کانال ۲۱۱ هزار واحد سقوط کرد. عقبنشینی شاخص سهام در این روز در حالی رقم خورد که در ترافیک سامانه کدال، شاهد انتشار گزارشهای عمدتا مثبتی از جانب بنگاههای بورسی بودیم. با این حال در شرایطی که آمارها حکایت از چرخش یکچهارم ارزش معاملات خرد سهام در دو گروه بانک و خودرو دارد، تحولات رخ داده در زیرمجموعههای این گروههای پرتلاطم، جو عمومی بازار را نیز دستخوش تغییر میکند.

به گزارش دنیای اقتصاد، فشار عمومی عرضهها نیز که بخشی از آن به ریسکهای غیراقتصادی باز میگردد، همچنان بر معاملات سایه افکنده است. هر چند شواهد حکایت از کمرنگ شدن میزان تاثیرگذاری عوامل سیاسی بر روند فعالیت سرمایهگذاران در بازارهای مختلف دارد. در این میان سیگنالهای بنیادی ناشی از گزارش فراتر از انتظار بنگاهها و همچنین برخی گمانهها از تکنرخی شدن بازار ارز میتواند بار دیگر بر جذابیت سهام افزوده و محرکی قدرتمند برای عبور بورس از هیجانات منفی باشد.

سهم ۲۵ درصدی دو گروه از معاملات

این روزها در حالی که بازار در کشاکش جذابیت و تردید، روندی محتاط را در پیش گرفته، انتشار گزارش عملکرد اردیبهشت ماه در کنار صورتهای مالی ۱۲ ماهه شرکتها مورد رصد بورسبازان قرار دارد. در این میان اما فضای ایجاد شده به دلیل گزارشهای ارسالی برخی از گروههای سهامی به سبب گستردگی دادوستدها به کلیت بازار سرایت میکند. خودروییها و بانکیها از جمله این گروهها هستند. شرکت سایپا روز یکشنبه عملکرد سال مالی منتهی به اسفند ۹۷ را راهی سامانه کدال کرد. بر اساس عملکرد حسابرسینشده، این شرکت متحمل بیش از ۴۸۰۰ میلیارد تومان زیان در سال مالی گذشته شده است.

سیگنال ارسالی از این گزارش علاوه بر لیدرهای این گروه پربیننده و پرمعامله، یعنی «خساپا» و «خودرو» و «خپارس» که در پایینترین حد مجاز روزانه معامله شدند، نمادهای قطعهساز این گروه را نیز تحت تاثیر قرار داد تا به تبعیت از غولهای خودروساز شاهد نیروی پرفشار عرضه و افت حداکثری قیمت باشند. در نهایت نیز جو عمومی بازار را متاثر کرد. بررسیهای «دنیای اقتصاد» از جابهجایی نقدینگی در دو گروه بانک و خودرو از ابتدای سال تاکنون نشان میدهد بهطور میانگین روزانه حدود ۲۵ درصد ارزش معاملات خرد سهام به این دو گروه اختصاص دارد. این دو صنعت طی روزهای اخیر عمدتا در رتبه اول فهرست صنایع از حیث ارزش معاملات بودند و دیروز نیز پس از صنعت پتروشیمی، موقعیت خود را در جایگاه دوم و سوم جدول مزبور حفظ کردند. بنابراین طبیعی است که بر جهتگیری عمومی معاملهگران هم نقش موثری ایفا کنند.

واکنش بازارها به ریسکهای سیاسی

یکی از مهمترین دغدغههای این روزهای سرمایهگذاران، نگرانیهای سیاسی است. نگرانیهایی که عموما تمامی بازارهای مالی را تحت تاثیر خود قرار میدهد. با این حال وضعیت متناقص بازارهای سرمایهگذاری و شواهد موجود، نشان از کمرنگ شدن ریسکهای غیراقتصادی در نگاه سرمایهگذاران دارد. نکته مهم آن است که به علت پیچیدگی مسائل، تحلیلگران حوزه سیاسی نیز نمیتوانند برآورد دقیقی از شرایط موجود ارائه دهند و همین امر منجر به واکنشهای بعضا متناقض میشود. از یکسو بازارهای ارز و سکه طی روزهای اخیر با وجود ریسکهای غیراقتصادی روند کاهشی را در پیش گرفتهاند. این در حالی است که دو بازار مذکور بهعنوان حسگرهای سیاسی شناخته میشوند و طبیعتا به دنبال تنشهای سیاسی در مسیر صعودی حرکت میکنند. با این حال هر چند شماری از تحولات سیاسی روزهای گذشته از نگاه برخی نگرانکننده است اما تداوم اصلاح قیمت دلار از عدم واکنش هیجانی فعالان ارزی به اخبار سیاسی حکایت دارد.

در این شرایط اما نیمنگاهی به تحولات بازار نفت خالی از لطف نیست. بهای هر بشکه نفت برنت در هفته گذشته با رشد بیش از ۲ درصدی همراه شد. روز گذشته نیز همزمان با بازگشایی بازارهای جهانی، بهای طلای سیاه در آغاز معاملات اندکی بالاتر از ۷۳ دلار ایستاد. در ادامه اما این رشد قیمت نیز محدود شد و به حدود صفر درصد رسید. در این میان هر چند برخی رشد بهای نفت را ناشی از نگرانیها نسبت به تنشهای منطقهای عنوان میکنند، اما میزان رشد طلای سیاه ریسک بزرگ سیاسی را نشان نمیدهد. از این رو به نظر میرسد نقش اوپک در افزایش بهای جهانی نفت بیش از تنشهای منطقه است. در این خصوص خالد الفالح، وزیر انرژی عربستان شامگاه یکشنبه به رسانهها اعلام کرد که کشورهای عضو اوپک در کنار متحدان خود (اوپک پلاس) به این اجماع رسیدهاند که برای پایین آوردن ملایم سطح ذخایر نفتی به سیاست کاهشی خود پایبند بمانند، اما در عین حال آماده پاسخگویی به نیازهای «بازار شکننده» هستند. در بورس تهران نیز عمق کم اصلاح قیمتها نشان میدهد که بازار پس از تجربههای دو هفته اخیر، به این جمعبندی رسیده است که تنشها و تحرکات نظامی منطقه اثر بنیادی چندانی بر ارزش سهام ندارد. در این شرایط سهامی که از پشتوانه بنیادی مناسبی برخوردارند، مورد تقاضا بوده و دیروز نیز بر اساس عملکرد قابل قبول خود، شرایط به نسبت متعادلی را تجربه کردند.

محرکهای بنیادی برای سهام

همانطور که اشاره شد این روزها سامانه کدال میزبان حجم زیادی از گزارشهای ارسالی از سوی شرکتهای سهامی است. گزارشهای عملکرد یکساله شرکتها که عموما خوب و متناسب با انتظارات بودند. از این رو برخلاف پالسهای مبهم از فضای سیاسی، شاهد عمل کردن متغیرهای اقتصادی به نفع بورس هستیم. از سوی دیگر گمانههای تازهای برای حرکت بازار ارز به سمت تکنرخی شده و حذف نیما به گوش میرسد که خود میتواند بهعنوان محرکی قدرتمند برای صعود سهام ایفای نقش کند.روز گذشته نیز در بازار سهمهایی که پیش از این با بهانههای غیربنیادی نظیر افزایش سرمایه یا ارزش جایگزینی و تورم داراییها مورد اقبال بورسبازان قرار گرفته بودند، تحت فشار عرضه در مسیر معکوس معامله شدند و حتی به کف روزانه قیمت تنزل کردند. در این شرایط اما سهام شرکتهایی که گزارشهای فراتر از انتظار برای سال ۹۷ داده بودند، با استقبال اهالی بازار سهام روبهرو شدند. نزدیک شدن به فصل داغ مجامع بورسی نیز خود میتواند بر جذابیت بازار سهام بیفزاید. جایی که تحلیلگران برآورد مثبتی از رشد سودآوری شرکتها دارند و این موضوع در فصل اوج مجامع با رقیق شدن قیمتها میتواند ظرفیتهای وجود در بازار را تقویت کند.

مروری بر صنایع بورسی

در بین صنایع مختلف بورسی، سهام زیرمجموعه گروه محصولات شیمیایی در جذب نقدینگی پیشتاز بودند. معاملهگران بورسی دیروز بیش از ۱۱۲ میلیارد تومان از سهام پتروشیمی را دستبه دست کردند. گروه خودرو با ارزش ۱۰۸ میلیاردی در رتبه بعدی این فهرست قرار گرفت و بانکیها از این منظر سوم شدند. به این ترتیب چنان که از آمار بر میآید، روز گذشته بیش از یکسوم از کل ارزش معاملات در این ۳ گروه به گردش درآمد. مروری بر فهرست صنایع حاکی از افت متوسط قیمت در ۲۸ گروه بورسی است. در این میان گروههای کوچک و عمدتا تکسهم در قعر جدول بازدهی روزانه ایستادند. به این ترتیب گروه استخراج نفت و گاز با تک نماد «حفاری» افت حدود ۵/ ۴ درصدی را تجربه کرد. پس از آن نیز گروه زراعت با کاهش ۴ درصدی شاخص صنعت خود مواجه شد. تک نماد گروه استخراج سایر معادن نیز در این روز با افت ۸/ ۳ درصدی در میان صنایع با بیشترین افت شاخص قرار گرفت. در بین گروههای بزرگ کالایی نیز دیروز متوسط قیمتها در نمادهای زیرمجموعه گروه محصولات شیمیایی با رشد بیش از یک درصدی همراه شد. فلزیها نیز در این روز شاهد افزایش ۱۲/ ۰ درصدی شاخص صنعت خود بودند. در مقابل اما گروه استخراج کانههای فلزی با افت بیش از یک درصدی مواجه شد و پالایشیها نیز کاهش ۸/ ۰ درصدی را تجربه کردند.

در بازار چه گذشت؟

همانطور که اشاره شد روز گذشته شاخص کل بورس تهران با افت ۹۸۰ واحدی (معادل ۵/ ۰ درصد) در سطح ۲۱۱ هزار و ۸۷۲ واحدی قرار گرفت. شاخص کل هموزن (با اثرگذاری یکسان نمادها) نیز دیروز کاهش ۹/ ۰ درصدی را نشان داد. در این روز نماد معاملاتی شرکتهای سالمین، سیمان آرتا اردبیل، گسترش صنایع و خدمات کشاورزی و پتروشیمی فناوران صدرنشین بیشترین افزایش قیمت روزانه شدند. در مقابل اما بیشترین کاهش قیمت به نماد معاملاتی شرکتهای صنایع کاغذسازی کاوه، سیمان فارس نو، سیمان شمال و قند اصفهان رسید.

در عین حال طولانیترین صفهای خرید در اختیار نماد معاملاتی شرکتهای نفت پارس، قند ثابت خراسان، سرمایهگذاری خوارزمی و سیمان تهران بود و در آنسو نماد معاملاتی شرکتهای تولیدی شهید قندی، حفاری شمال، گلوکوزان و ریختهگری تراکتورسازی سنگینترین صفهای عرضه را تجربه کردند. در این روز ارزش معاملات خرد سهام با کاهش حدود ۴ درصدی نسبت به روز یکشنبه به ۹۹۵ میلیارد تومان رسید. همچنین روز گذشته همزمان با بازگشایی بازارهای کالایی، بهای هر تن فلز مس در ساعت تنظیم این گزارش (دوشنبه ساعت ۱۶)، ۹/ ۰درصد افت کرد و به ۶۰۰۵ دلار رسید. روی نیز در این روز با کاهش ۶/ ۱ درصدی مواجه شد و ۲۵۵۶ دلار به ازای هر تن مورد دادوستد قرار گرفت. همچنین طی معاملات روز دوشنبه بازار جهانی شاهد ثبت افت ۶/ ۰ درصدی آلومینیوم و سرب بود.