دو سناریوی آینده سهام بررسی شد

نوسان صفر بورس تهران

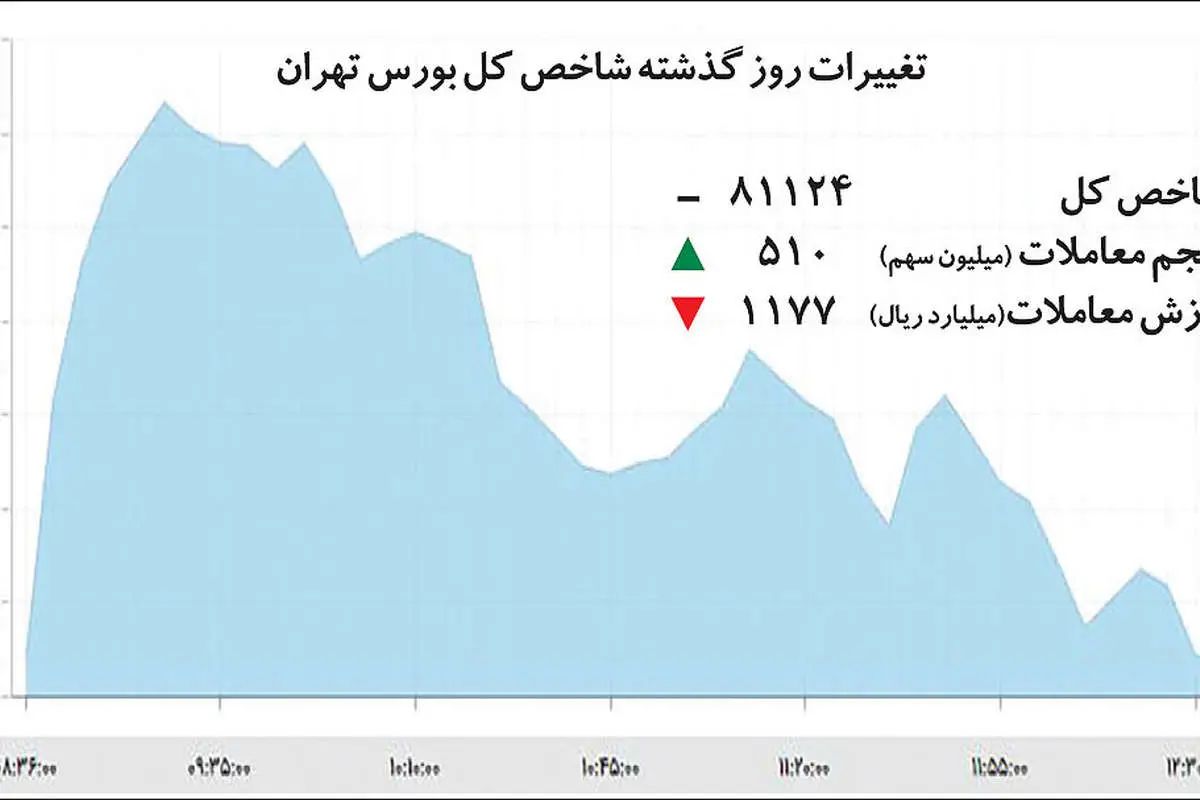

شاخص بازار سهام روز گذشته بعد از نوسانات زیاد سرانجام بدون تغییر نسبت به روز دوشنبه به کار خود پایان داد. بررسی تغییر مالکیت و ارزش معاملات بازار سهام حاکی از حرکت بازار به سمت تعادل است.

به گزارش دنیای اقتصاد، با وجود این دو سناریو درخصوص رفتار روزهای آتی بازار محتمل است. سناریوی نخست ادامه نوسانات محدود شاخص را محتمل میداند. سناریوی دیگر تحت تاثیربرخی عوامل، احتمال ایجاد موج مثبت جدیدی را عنوان میکند.

سایه تعادل در روند بورس

نماگر بورس تهران بعد از رشد بیش از 700 واحدی پس از مشخص شدن نتایج انتخابات ریاستجمهوری، روند کمنوسانی به خود گرفته و روند اصلاحی را آغاز کرده است. بررسی تغییر مالکیتهای بازار سهام نیز همانند روز دوشنبه همچنان در محدوده صفر است.امری که نشان میدهد بازار به تعادل نسبی نزدیک شده است. با وجود این پیشتر نیز این پیشبینی وجود داشت که بعد از صعود شاخص به مدد رفتار هیجانی سهامداران در فضای انتخاباتی، بورس روند اصلاحی به خود بگیرد و تا حدودی هیجانات دوماه اخیر را تخلیه کند.

ادامه نوسانات محدود شاخص

حال با توجه به اینکه شاخص با نوسانی در محدوده صفر مواجه شده و رفتار تعادلی در بورس تهران دیده میشود، روزهای آتی این بازار را میتوان در دو سناریوی متفاوت ترسیم کرد. سناریوی اول که ریزش قیمتها را محتمل میداند، بر چند فرضیه استوار است.

فضای رخوت بازار: اولین موضوع که این فرضیه را قدرت میبخشد ادامه نوسانات محدود فعلی است که با توجه به تجارب گذشته میتواند خسته کردن سهامداران و افزایش هزینه فرصت نقدینگی موجود فعالان بازار را به همراه داشته باشد. این موضوع میتواند سهامداران را در سمت فروش فعالتر کند و موجب افت قیمتی در بسیاری از نمادهای بازار شود.

نیاز به اصلاح قیمتها: با نزدیک شدن به انتخابات ریاست جمهوری خوشبینی نسبت به اثرپذیری مثبت بورس از نتایج و نوسانگیری به ویژه در نمادهای کوچک میان سهامداران افزایش یافت. موضوعی که باعث شد طی دوماه ابتدایی سال 96 شاخص بورس با رشد بیش از 5 درصدی، با رشد نسبت قیمت به درآمد نیز همراه باشد.

رشد قیمتی در بسیاری از سهمها در حالی رخ داد که فضایی همانند فضای توافق هستهای (در سه ماه پایانی سال 94) بر بازار حاکم بود و گروههایی نظیر خودرو توانستند از کفهای قیمتی گذشته فاصله قابل توجهی بگیرند. حال با مشخص شدن نتایج انتخابات ریاست جمهوری نیاز به اصلاح قیمتها بیش از پیش احساس میشود و این احتمال وجود دارد که بازار در مسیر اصلاح حرکت کند.

نگرانیهای سیاسی: یکی از مهمترین مسائلی که طی چند روز گذشته فضای سیاسی جهان را تا حدودی ملتهب کرده است، موضوع سفر دونالد ترامپ، رئیسجمهوری آمریکا به خاورمیانه و کشور عربستان است. عربستان با خرید 110 میلیارد دلار اسلحه از کشور آمریکا، درصدد است ایرانهراسی در منطقه را تقویت کند. همچنین ترامپ که پس از رسیدن به مسند ریاست جمهوری بارها ایران بهویژه توافق هستهای را مورد تهدید قرار داده بود، در این سفر و در گفتوگو با مقامات ارشد عربستان نیز بر مواضع گذشته خود تاکید کرد.

نگرانیهای سیاسی: یکی از مهمترین مسائلی که طی چند روز گذشته فضای سیاسی جهان را تا حدودی ملتهب کرده است، موضوع سفر دونالد ترامپ، رئیسجمهوری آمریکا به خاورمیانه و کشور عربستان است. عربستان با خرید 110 میلیارد دلار اسلحه از کشور آمریکا، درصدد است ایرانهراسی در منطقه را تقویت کند. همچنین ترامپ که پس از رسیدن به مسند ریاست جمهوری بارها ایران بهویژه توافق هستهای را مورد تهدید قرار داده بود، در این سفر و در گفتوگو با مقامات ارشد عربستان نیز بر مواضع گذشته خود تاکید کرد.

رئیسجمهوری آمریکا همچنین در ادامه با سفر به اسرائیل ( روز گذشته) تلاش کرد فضای خاورمیانه را تا حد زیادی ناامن نشان دهد. برهمین اساس ریسک سیستماتیک ناشی از این مناقشات از عواملی است که طی روزهای آتی میتواند جو نگرانی در بورس را تشدید کند.

ادله احتمالی در ایجاد موج مثبت بورس

اما سناریوی دوم بر پایه چند فرضیه استوار است که ایجاد موج مثبت جدید در بازار سهام را محتمل عنوان میکند.

ورود نقدینگی جدید: برخی از کارشناسان بر این باورند که در فضای کنونی احتمال ورود نقدینگی جدید در بازار وجود دارد. این نقدینگی میتواند از سوی دو گروه بازیگران بازار ( اعم از حقیقی و حقوقی) باشد، با وجود این تجارب بورس تهران نشان داده است که تزریق پول جدید اگر از سوی حقیقیها باشد میتواند پایداری بیشتری داشته باشد. این احتمال نیز وجود دارد که براساس مصوبه سازمان بورس مبنی بر تغییر سقف سپرده شرکتهای سرمایهگذاری و کوچ نقدینگی به سمت بازار سهام، حقوقیها نیز وجه قابل توجهی را به بورس تهران وارد کنند.

ادله احتمالی در ایجاد موج مثبت بورس

اما سناریوی دوم بر پایه چند فرضیه استوار است که ایجاد موج مثبت جدید در بازار سهام را محتمل عنوان میکند.

ورود نقدینگی جدید: برخی از کارشناسان بر این باورند که در فضای کنونی احتمال ورود نقدینگی جدید در بازار وجود دارد. این نقدینگی میتواند از سوی دو گروه بازیگران بازار ( اعم از حقیقی و حقوقی) باشد، با وجود این تجارب بورس تهران نشان داده است که تزریق پول جدید اگر از سوی حقیقیها باشد میتواند پایداری بیشتری داشته باشد. این احتمال نیز وجود دارد که براساس مصوبه سازمان بورس مبنی بر تغییر سقف سپرده شرکتهای سرمایهگذاری و کوچ نقدینگی به سمت بازار سهام، حقوقیها نیز وجه قابل توجهی را به بورس تهران وارد کنند.

در نهایت ورود پول جدید به هرنحو میتواند فضای بازار را به سمت صعود سوق دهد و به رشد شاخص بینجامد. البته ذکر این نکته ضروری است که با توجه به اینکه در شرایط کنونی محرک خاصی در بازار وجود ندارد این فرضیه، شانس کمی برای ایجاد موج مثبت در بازار دارد.

برگزاری مجامع بورسی: هرساله در ماههای خرداد و تیر ترافیک برگزاری مجامع بورسی افزایش مییابد، شرکتها که در این جلسات کارنامه یکساله خود (سال 95) را بررسی میکنند با شناسایی سود یا زیان، عیار فعالیت شرکت را طی مدت مزبور مورد سنجش قرار میدهند. حال در مقطع کنونی، با توجه به اینکه مجامع به روزهای حساس خود نزدیک میشوند میتوان اثر آن را در بازار مورد بررسی قرار داد. این احتمال وجود دارد برخی صنایع بورسی که طی سال 95 عملکرد بهتری نسبت به قبل داشتهاند تقسیم سود بالایی داشته باشند. این موضوع که میتواند به تعدیل نسبت قیمت به درآمد منجر شود، این پتانسیل را دارد که موج مثبت در روند بازار ایجاد کند و رشد عمومی قیمت سهام را به دنبال داشته باشد.

افزایش نرخ ارز: همواره نرخ ارز از عوامل اثرگذار بر رفتار صنایع بورسی بهخصوص صنایع صادرات محور بهشمار میرود. شرایط کنونی سیگنالهای افزایش نرخ ارز وجود ندارد. چرا که هنوز به فصل تقاضای ارز نزدیک نشده ایم( نیمه دوم سال با افزایش تقاضای ارز در بازار احتمال رشد قیمتی دلار شدت بیشتری بهخود میگیرد و میتواند در بورس تهران تاثیراتی داشته باشد).

کالاهای پایه در بازار جهانی : جهش قیمت کامودیتیها از تابستان سال گذشته اثر قابل توجهی در گروههای فلزی و معدنی بورسی بهجای گذاشت. حال در شرایط فعلی تحلیل بازارهای جهانی نشان از دو فرصت و تهدید برای روزهای آتی دارد. فرصت رشد قیمتی کامودیتیها که در شاخص دلار آمریکا خلاصه میشود موجب افزایش قیمت محصولاتی همچون مس و روی در روزهای اخیر شد.برهمین اساس، انتشار آمارهای امیدوارکننده از سوی آلمان و فرانسه طی روزهای گذشته موجب تقویت ارزش یورو در برابر دلار آمریکا شد و این موضوع رشد نسبی را برای کامودیتیها رقم زد. حال با توجه به اینکه در روزهای آینده اعلام چند آمار جدید از سوی کشورهای اروپایی محتمل است ممکن است بار دیگر شاخص دلار تحت فشار قرار بگیرد و تداوم رشد کامودیتیها را در پی داشته باشد.

از سوی دیگر تهدیدی که برای این بازارها وجود دارد از جانب چین و نگرانیها درخصوص اقتصاد این کشور است. طی روزهای اخیر اتحادیه آهن و فولاد چین از کاهش میزان تولید فولاد این کشور در 10 روز ابتدایی ماه مه خبر داد. همچنین بر اساس آمار منتشر شده از سوی اداره گمرک چین میزان واردات مس تصفیهشده از سوی این کشور در ماه آوریل در مقایسه با مدت مشابه سال قبل افت 41 درصدی داشته است. موضوعی که از مازاد موجودی انبارهای این کالا حکایت داشته است.

تعدد ورود سرمایهگذار خارجی: حسن روحانی در برنامههای اقتصادی دولت دوازدهم بارها بر افزایش ورود سرمایهگذاران خارجی به کشور و تعامل باکشورهای اروپایی تاکید کرد. دو خوشبینی به تقویت افزایش قراردادهای خارجی وجود دارد. مورد اول درخصوص تمدید تعلیق تحریمهای ایران است و دومین موضوع انتخاب مجدد حسن روحانی بهعنوان رئیسجمهوری ایران است که میتواند سرمایهگذاران بیشتری را به ایران جذب کند. با وجود این و به هر نحوی که قراردادهای بیشتری میان شرکتهای ایران و طرفهای خارجی بسته شود میتواند فضا را برای رشد بورس مهیا کند و بهبود شرایط بنیادی این شرکتها را بههمراه داشته باشد.

در بازار چه گذشت؟

در معاملات روز گذشته با وجود نوسان صفر شاخص کل، شاخص کل هم وزن با رشد همراه شد.رشد این شاخص در بازار حاکی از رشد صنایع کوچک نسبت به صنایع بزرگ است. به این ترتیب گروههایی همچون کاشی و سرامیک، قندو شکر و انبوهسازی از صنایعی بودند که بیشترین رشد میان دیگر صنایع را به جای گذاشتند. در این میان پس از اینکه بازیگران حقوقی طی روزهای گذشته در نقش حمایتی و خریدار در بازار ظاهر شدند، روز گذشته نمادهای بزرگ خودرویی مانند «خودرو» و «خپارس»، رایانه مانند «آپ» و بعضی نمادهای پالایشی در نقش فروشنده ظاهر شدند.

در معاملات دیروز کاشی و سرامیک با افزایش تقاضا مواجه شد، بهگونهای که تقریبا تمامی نمادها در صف خرید بودند. به این ترتیب در معاملات این گروه ورود نقدینگی را میتوان دلیل اصلی افزایش قیمتها دانست. در گروه قند و شکر نیز پس از رشد افسارگسیخته نمادهای این گروه در بازه زمانی دوماه اخیر طی روزهای اخیر شاهد نوسان قیمتها هستیم.این مهم در روزهای اخیر به دنبال ورود و خروج نقدینگی در این نمادها اتفاق افتاد. در معاملات روز گذشته حجم و ارزش معاملات خرد به ترتیب به 510 میلیون سهم و 117 میلیارد تومان رسید، که به این ترتیب حجم با 5 درصد افزایش و ارزش با 3 درصد افت نسبت به روز دوشنبه همراه بوده است.

برگزاری مجامع بورسی: هرساله در ماههای خرداد و تیر ترافیک برگزاری مجامع بورسی افزایش مییابد، شرکتها که در این جلسات کارنامه یکساله خود (سال 95) را بررسی میکنند با شناسایی سود یا زیان، عیار فعالیت شرکت را طی مدت مزبور مورد سنجش قرار میدهند. حال در مقطع کنونی، با توجه به اینکه مجامع به روزهای حساس خود نزدیک میشوند میتوان اثر آن را در بازار مورد بررسی قرار داد. این احتمال وجود دارد برخی صنایع بورسی که طی سال 95 عملکرد بهتری نسبت به قبل داشتهاند تقسیم سود بالایی داشته باشند. این موضوع که میتواند به تعدیل نسبت قیمت به درآمد منجر شود، این پتانسیل را دارد که موج مثبت در روند بازار ایجاد کند و رشد عمومی قیمت سهام را به دنبال داشته باشد.

افزایش نرخ ارز: همواره نرخ ارز از عوامل اثرگذار بر رفتار صنایع بورسی بهخصوص صنایع صادرات محور بهشمار میرود. شرایط کنونی سیگنالهای افزایش نرخ ارز وجود ندارد. چرا که هنوز به فصل تقاضای ارز نزدیک نشده ایم( نیمه دوم سال با افزایش تقاضای ارز در بازار احتمال رشد قیمتی دلار شدت بیشتری بهخود میگیرد و میتواند در بورس تهران تاثیراتی داشته باشد).

کالاهای پایه در بازار جهانی : جهش قیمت کامودیتیها از تابستان سال گذشته اثر قابل توجهی در گروههای فلزی و معدنی بورسی بهجای گذاشت. حال در شرایط فعلی تحلیل بازارهای جهانی نشان از دو فرصت و تهدید برای روزهای آتی دارد. فرصت رشد قیمتی کامودیتیها که در شاخص دلار آمریکا خلاصه میشود موجب افزایش قیمت محصولاتی همچون مس و روی در روزهای اخیر شد.برهمین اساس، انتشار آمارهای امیدوارکننده از سوی آلمان و فرانسه طی روزهای گذشته موجب تقویت ارزش یورو در برابر دلار آمریکا شد و این موضوع رشد نسبی را برای کامودیتیها رقم زد. حال با توجه به اینکه در روزهای آینده اعلام چند آمار جدید از سوی کشورهای اروپایی محتمل است ممکن است بار دیگر شاخص دلار تحت فشار قرار بگیرد و تداوم رشد کامودیتیها را در پی داشته باشد.

از سوی دیگر تهدیدی که برای این بازارها وجود دارد از جانب چین و نگرانیها درخصوص اقتصاد این کشور است. طی روزهای اخیر اتحادیه آهن و فولاد چین از کاهش میزان تولید فولاد این کشور در 10 روز ابتدایی ماه مه خبر داد. همچنین بر اساس آمار منتشر شده از سوی اداره گمرک چین میزان واردات مس تصفیهشده از سوی این کشور در ماه آوریل در مقایسه با مدت مشابه سال قبل افت 41 درصدی داشته است. موضوعی که از مازاد موجودی انبارهای این کالا حکایت داشته است.

تعدد ورود سرمایهگذار خارجی: حسن روحانی در برنامههای اقتصادی دولت دوازدهم بارها بر افزایش ورود سرمایهگذاران خارجی به کشور و تعامل باکشورهای اروپایی تاکید کرد. دو خوشبینی به تقویت افزایش قراردادهای خارجی وجود دارد. مورد اول درخصوص تمدید تعلیق تحریمهای ایران است و دومین موضوع انتخاب مجدد حسن روحانی بهعنوان رئیسجمهوری ایران است که میتواند سرمایهگذاران بیشتری را به ایران جذب کند. با وجود این و به هر نحوی که قراردادهای بیشتری میان شرکتهای ایران و طرفهای خارجی بسته شود میتواند فضا را برای رشد بورس مهیا کند و بهبود شرایط بنیادی این شرکتها را بههمراه داشته باشد.

در بازار چه گذشت؟

در معاملات روز گذشته با وجود نوسان صفر شاخص کل، شاخص کل هم وزن با رشد همراه شد.رشد این شاخص در بازار حاکی از رشد صنایع کوچک نسبت به صنایع بزرگ است. به این ترتیب گروههایی همچون کاشی و سرامیک، قندو شکر و انبوهسازی از صنایعی بودند که بیشترین رشد میان دیگر صنایع را به جای گذاشتند. در این میان پس از اینکه بازیگران حقوقی طی روزهای گذشته در نقش حمایتی و خریدار در بازار ظاهر شدند، روز گذشته نمادهای بزرگ خودرویی مانند «خودرو» و «خپارس»، رایانه مانند «آپ» و بعضی نمادهای پالایشی در نقش فروشنده ظاهر شدند.

در معاملات دیروز کاشی و سرامیک با افزایش تقاضا مواجه شد، بهگونهای که تقریبا تمامی نمادها در صف خرید بودند. به این ترتیب در معاملات این گروه ورود نقدینگی را میتوان دلیل اصلی افزایش قیمتها دانست. در گروه قند و شکر نیز پس از رشد افسارگسیخته نمادهای این گروه در بازه زمانی دوماه اخیر طی روزهای اخیر شاهد نوسان قیمتها هستیم.این مهم در روزهای اخیر به دنبال ورود و خروج نقدینگی در این نمادها اتفاق افتاد. در معاملات روز گذشته حجم و ارزش معاملات خرد به ترتیب به 510 میلیون سهم و 117 میلیارد تومان رسید، که به این ترتیب حجم با 5 درصد افزایش و ارزش با 3 درصد افت نسبت به روز دوشنبه همراه بوده است.