فشار ریسکهای ژئوپلیتیک و نااطمینانیهای تجاری و لجستیک بر گلوگاههای نفتی جهان

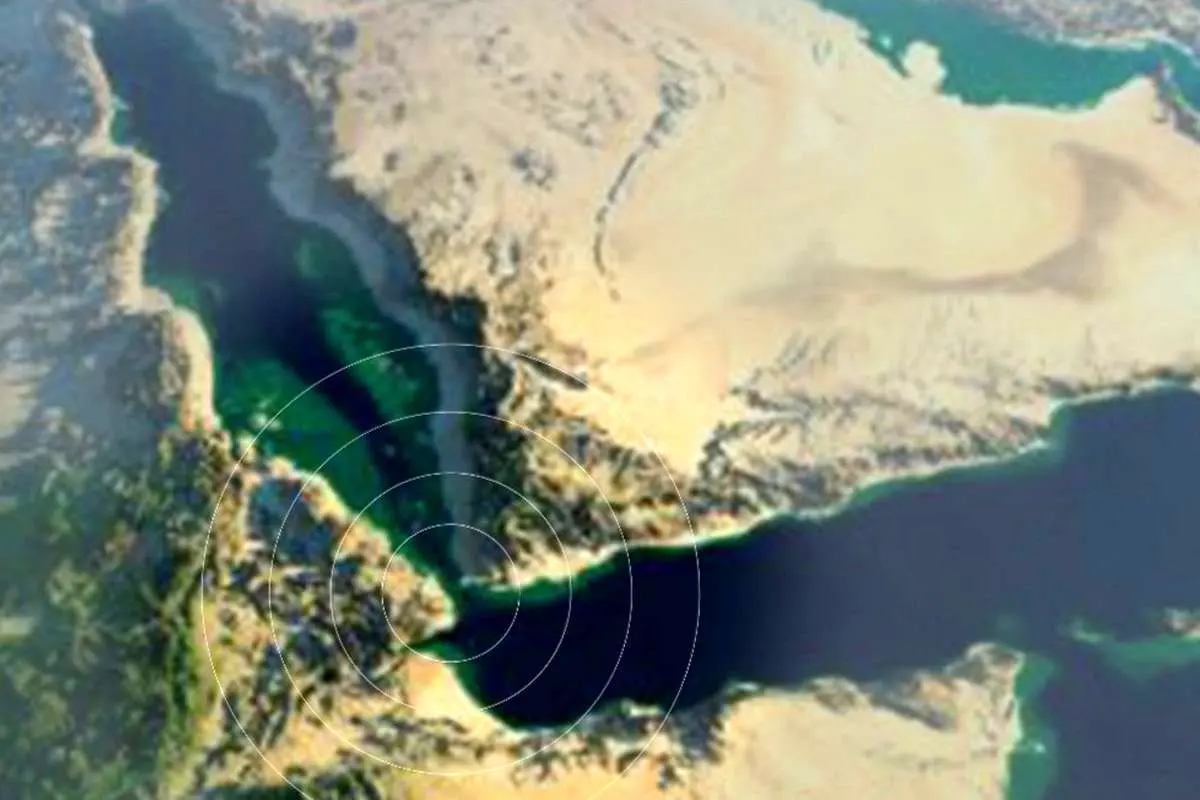

هرمز و بابالمندب زیر ذرهبین بازارها

در کوتاهمدت، مهمترین اثر هرگونه ناامنی یا انسداد در بابالمندب، افزایش هزینه حملونقل دریایی است. کشتیها ناچار میشوند مسیر طولانیتری از طریق جنوب آفریقا طی کنند که این امر بهطور مستقیم هزینه سوخت، زمان حمل و نیاز به ناوگان بیشتر را افزایش میدهد.

در ماههای اخیر همزمان با افزایش تنشها و نوسانات امنیتی در تنگه هرمز، توجه تحلیلگران اقتصادی و بازارهای جهانی به یک گلوگاه دریایی دیگر نیز بهطور قابل توجهی افزایش یافته است. بدین ترتیب، بابالمندب به یکی از کلیدواژههای جستوجوی اتاقهای جنگ و تالارهای بورس تبدیل شده است. در واقع اقتصاد جهانی اکنون در وضعیتی قرار گرفته که دیگر نمیتوان ریسک ژئوپلیتیک را به یک نقطه محدود کرد، بلکه شبکهای از گلوگاههای دریایی، از هرمز تا سوئز و بابالمندب، به صورت همزمان در حال شکلدهی به قیمت انرژی، هزینه تجارت و انتظارات تورمی هستند.

به گزارش اعتماد، در این میان، بابالمندب از یک گذرگاه منطقهای به یک متغیر کلیدی در معادلات اقتصاد کلان جهانی تبدیل شده است. دلیل این تغییر توجه، علاوه بر موقعیت جغرافیایی آن، همپوشانی آن با مسیرهای انرژی و تجارت جهانی است. بهویژه مسیرهایی که از اقیانوس هند به دریای سرخ و سپس از کانال سوئز به اروپا ختم میشوند.

تغییر در نقشه ریسک جهانی

در گذشته بازار انرژی و حملونقل جهانی عمدتا بر ریسکهای احتمالی در تنگه هرمز تمرکز داشت. اما تلاطمهای اخیر در این منطقه باعث شده شرکتهای کشتیرانی، بیمهگران و دولتها بهطور همزمان به بابالمندب نیز به عنوان «نقطه دوم شکنندگی زنجیره انرژی» نگاه کنند.

این همزمانی اهمیت اقتصادی دارد. اگر هر یک از این دو گلوگاه دچار اختلال جدی و پایدار شود، ظرفیت جایگزینی مسیرها کاهش مییابد و شوک قیمتی شدیدتر خواهد شد. اگر هر دو همزمان تحت فشار قرار گیرند، عملا بخش مهمی از تجارت انرژی جهان وارد وضعیت «مسیرهای طولانی و پرهزینه جایگزین» میشود.

از دزدی دریایی تا بحرانهای ژئوپلیتیک

بابالمندب در دو دهه گذشته چندین بار در معرض تنش قرار گرفته است. در دهه ۲۰۰۰ میلادی، افزایش دزدی دریایی در سواحل سومالی باعث شد هزینه بیمه حملونقل دریایی به شدت افزایش یابد و شرکتها مسیرهای خود را تغییر دهند. در دهه ۲۰۱۰ و پس از تشدید جنگ یمن، این تنگه به یک نقطه حساس نظامی تبدیل شد که ریسک عبور کشتیها را افزایش داد.

در سالهای اخیر نیز با گسترش درگیریهای منطقهای و حملات پراکنده به کشتیهای تجاری، این مسیر بار دیگر وارد کانون توجه بازارهای جهانی شده است. نتیجه این روند، تبدیل تدریجی بابالمندب از یک مسیر «اقتصادی صرف» به یک «متغیر ژئواقتصادی» است.

افزایش هزینهها و شوک قیمتی در زنجیره تجارت

در کوتاهمدت، مهمترین اثر هرگونه ناامنی یا انسداد در بابالمندب، افزایش هزینه حملونقل دریایی است. کشتیها ناچار میشوند مسیر طولانیتری از طریق جنوب آفریقا طی کنند که این امر بهطور مستقیم هزینه سوخت، زمان حمل و نیاز به ناوگان بیشتر را افزایش میدهد.

این افزایش هزینه به سرعت در سه بازار منعکس میشود. نخست، بازار انرژی که با افزایش حق بیمه و ریسک عبور، شاهد رشد قیمت نفت و فرآوردههاست. دوم، بازار کالاهای کانتینری که با افزایش نرخ حمل، فشار تورمی را به کالاهای مصرفی منتقل میکند. سوم، بازار بیمه دریایی که به عنوان اولین واکنشدهنده به ریسک ژئوپلیتیک، نرخها را به صورت جهشی افزایش میدهد. در این مرحله، برندگان کوتاهمدت شامل شرکتهای بیمه با پوشش محدود و برخی شرکتهای حملونقل دارای مسیرهای جایگزین هستند، در حالی که بازندگان اصلی واردکنندگان انرژی، تولیدکنندگان صنعتی و مصرفکنندگان نهایی در اروپا و آسیا خواهند بود.

اثر دومینویی هرمز-بابالمندب بر بازار انرژی

یکی از نکات کلیدی در تحلیل اقتصادی این وضعیت، اثر ترکیبی هرمز و بابالمندب است. در صورتی که بازار انرژی همزمان تحت تاثیر ریسک در هر دو مسیر قرار گیرد، شوک قیمتی علاوه بر کاهش در سمت عرضه، از طریق «انتظارات کمبود آینده» نیز تشدید میشود. این وضعیت باعث میشود قیمت نفت حتی پیش از وقوع اختلال واقعی افزایش یابد. در اقتصاد کلان، این پدیده به معنای انتقال فشار تورمی به سطح جهانی است. کشورهایی که وابستگی بالایی به واردات انرژی دارند، مانند بسیاری از اقتصادهای اروپایی و آسیای شرقی، بیشترین آسیب را متحمل میشوند. در مقابل، صادرکنندگان انرژی در کوتاهمدت از افزایش قیمت سود میبرند، اما این سود با افزایش بیثباتی و احتمال مداخلههای سیاسی و نظامی همراه است که ریسک بلندمدت را بالا میبرد.

احتمال بازآرایی مسیرهای تجارت جهانی

در میانمدت، اقتصاد جهانی به دنبال تطبیق با این ریسکها حرکت میکند. شرکتهای کشتیرانی شروع به تنوعبخشی به مسیرها میکنند و برخی مسیرهای جایگزین مانند عبور از آفریقای جنوبی یا استفاده از مسیرهای زمینی اوراسیا اهمیت بیشتری پیدا میکنند.

در این مرحله کشورهایی که در مسیرهای جایگزین قرار دارند، از مزیت نسبی جدیدی برخوردار میشوند. برای مثال برخی بنادر در شرق آفریقا یا مسیرهای شمالی میتوانند از افزایش ترافیک تجاری سود ببرند.

در مقابل کشورهایی که به شدت وابسته به مسیر سوئز و بابالمندب هستند با کاهش جذابیت لجستیکی مواجه میشوند. این تغییر در بلندمدت به جابهجایی سرمایهگذاری در زیرساختهای بندری و لجستیکی منجر میشود.

برندگان و بازندگان ژئواقتصادی

در تحلیل اقتصادی این وضعیت میتوان بازیگران را به چند گروه تقسیم کرد؛ برندگان کوتاهمدت شامل شرکتهای بیمه با پرتفوی ریسکپذیر، برخی شرکتهای حملونقل با ناوگان انعطافپذیر و صادرکنندگان انرژی در مناطق غیرمسیر بحران است. بازندگان کوتاهمدت شامل واردکنندگان انرژی در اروپا و آسیا، صنایع وابسته به زنجیره تامین سریع (خودروسازی، الکترونیک) و مصرفکنندگان نهایی به دلیل تورم وارداتی خواهد شد. در فهرست برندگان میانمدت، کشورها و بنادری که در مسیرهای جایگزین قرار دارند، شرکتهایی که زنجیره تامین چند مسیره ایجاد میکنند و تولیدکنندگان داخلی در اقتصادهای وارداتمحور (به دلیل افزایش هزینه واردات) به چشم میخورد. بازندگان میانمدت و بلندمدت عبارتند از: اقتصادهای بسیار وابسته به تجارت آزاد دریایی، شرکتهایی که مدل «موجودی صفر» دارند و همچنین اقتصاد جهانی از منظر رشد بالقوه بلندمدت.

پایان کارایی مطلق جهانیسازی؟

در افق بلندمدت مهمترین پیامد این تحولات، بازنگری در مفهوم جهانیسازی است. جهانیسازی کلاسیک بر پایه فرض «آزاد بودن و ارزان بودن حملونقل دریایی» شکل گرفته است. اما اگر گلوگاههایی مانند هرمز و بابالمندب بهطور مکرر در معرض ریسک قرار گیرند، شرکتها و دولتها به سمت مدل جدیدی حرکت خواهند کرد که جهانیسازی مقاوم، اما پرهزینهتر نام دارد. این تغییر به معنای افزایش تولید منطقهای، بازگشت بخشی از صنایع به داخل کشورها و کاهش وابستگی به مسیرهای طولانی دریایی است. نتیجه نهایی، کاهش کارایی اقتصادی جهانی در برابر افزایش امنیت عرضه خواهد بود.

اقتصاد جهانی در عصر گلوگاهها

ترکیب تلاطم در تنگه هرمز و افزایش حساسیت نسبت به بابالمندب نشان میدهد که اقتصاد جهانی وارد مرحلهای شده است که در آن «گلوگاههای جغرافیایی» دوباره به متغیرهای تعیینکننده اقتصاد کلان تبدیل شدهاند.

در کوتاهمدت، افزایش هزینهها و تورم، در میانمدت بازآرایی مسیرهای تجارت و در بلندمدت تغییر الگوی جهانیسازی، سه سطح اصلی اثرگذاری این وضعیت هستند. در این میان، بازیگران اقتصادی، با یک شبکه بههمپیوسته از ریسکها مواجهند که مدیریت آن نیازمند بازتعریف سیاستهای تجاری، انرژی و سرمایهگذاری در سطح جهانی است.